2020年已到尾聲,一年的挑戰(zhàn)和不安都在近期變成了一份份財(cái)報(bào),或悲觀或樂(lè)觀。2020年發(fā)生的種種,如疫情、復(fù)雜的國(guó)際形勢(shì)等,就像被打開(kāi)的潘多拉魔盒。

藏在盒底的希望,又以不同的形式存在行業(yè)人士的心中,在2021年即將到來(lái)之際,這種希望呼之欲出。

市場(chǎng)需求旺盛助推未來(lái)成長(zhǎng)

功率半導(dǎo)體器件在電源管理行業(yè)應(yīng)用越來(lái)越廣泛,未來(lái)工控、新能源、變頻家電、數(shù)據(jù)中心、5G、IOT等領(lǐng)域?qū)⑹枪β拾雽?dǎo)體器件快速增長(zhǎng)的核心領(lǐng)域,IGBT需求量將持續(xù)增加。

功率半導(dǎo)體廣泛應(yīng)用于各類(lèi)電子類(lèi)產(chǎn)品,2019年功率半導(dǎo)體市場(chǎng)規(guī)模為175億美元,Yole預(yù)測(cè),2025年市場(chǎng)規(guī)模預(yù)計(jì)為225億美元,2019-2025年均增長(zhǎng)率預(yù)計(jì)為4.3%。

①消費(fèi)電子及通信設(shè)備的種類(lèi)繁多,電腦、手機(jī)等產(chǎn)品在電源控制及轉(zhuǎn)換方面,均需要使用功率芯片。

②通信行業(yè)也是功率芯片的一大終端市場(chǎng),5G將成為功率芯片在通信市場(chǎng)的增長(zhǎng)動(dòng)力,預(yù)計(jì)到2023年市場(chǎng)規(guī)模將達(dá)到562億美元,復(fù)合增長(zhǎng)率約10%。

③新增功率器件價(jià)值量主要來(lái)自于汽車(chē)的電力控制,電力驅(qū)動(dòng)和電池三大系統(tǒng),隨著純電動(dòng)車(chē)型的增多,汽車(chē)功率半導(dǎo)體器件將迎來(lái)量?jī)r(jià)齊升。

④當(dāng)前消費(fèi)電子行業(yè)IOT發(fā)展日盛,除手機(jī)之外的TWS(無(wú)線耳機(jī))2020年銷(xiāo)量較好。

⑤智能手表、筆記本電腦等相關(guān)周邊產(chǎn)品也將帶動(dòng)整個(gè)消費(fèi)電子領(lǐng)域持續(xù)高景氣,進(jìn)而傳導(dǎo)至上游半導(dǎo)體領(lǐng)域。

2021年需求增長(zhǎng)+漲價(jià)+國(guó)產(chǎn)替代

2019年5月開(kāi)始,外部環(huán)境對(duì)我國(guó)科技產(chǎn)業(yè)的影響持續(xù)加深,半導(dǎo)體產(chǎn)業(yè)受到多方面的打壓。

華為在歐美市場(chǎng)拓展停滯,生產(chǎn)供應(yīng)體系遭到嚴(yán)重破壞,半導(dǎo)體等領(lǐng)域在設(shè)計(jì)、制造、設(shè)備、材料等方面均受到不同程度的限制。

加之受到全球新冠疫情影響,2020年全球功率半導(dǎo)體將出現(xiàn)下滑,QYResearch預(yù)測(cè)2020年同比下滑9.1%,2021年有望在5G手機(jī)、電動(dòng)汽車(chē)及IOT的需求帶動(dòng)下同比增長(zhǎng)8.1%。

2020年Q4,英飛凌、意法半導(dǎo)體、Diodes的安森美功率半導(dǎo)體產(chǎn)品交貨期普遍延長(zhǎng),部分MOSFET產(chǎn)品漲價(jià)趨勢(shì)明顯。

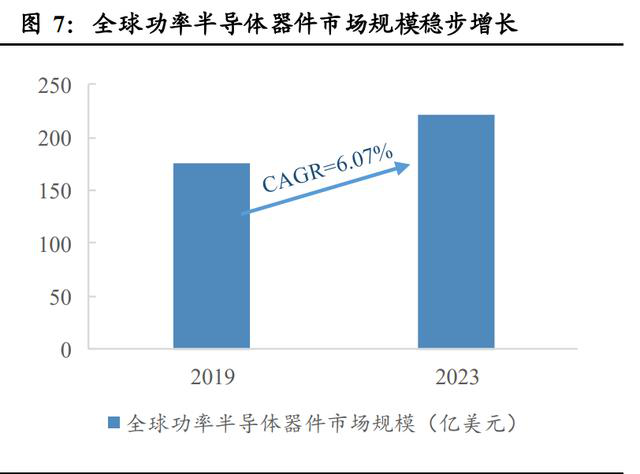

根據(jù)Yole數(shù)據(jù),2019年全球功率器件市場(chǎng)規(guī)模為175億美元,中國(guó)產(chǎn)業(yè)信息網(wǎng)預(yù)計(jì)到2023年達(dá)到221.5億美元,復(fù)合增長(zhǎng)率為6.07%。

隨著疫情穩(wěn)步邊際改善,下游汽車(chē)、家電、工控、消費(fèi)電子等行業(yè)逐漸復(fù)蘇,對(duì)功率半導(dǎo)體器件需求明顯回升,下游補(bǔ)庫(kù)存需求旺盛。

而頭部廠商更易產(chǎn)生規(guī)模效益和更低的渠道成本,未來(lái)受益國(guó)產(chǎn)替代進(jìn)程市場(chǎng)份額提升將更為顯著。

2021年功率半導(dǎo)體將在需求增長(zhǎng)+漲價(jià)+國(guó)產(chǎn)替代的利好驅(qū)動(dòng)下迎來(lái)發(fā)展良機(jī),產(chǎn)業(yè)鏈積極受益。

國(guó)內(nèi)廠商相比國(guó)外頭部廠商收入體量和份額低,有望伴隨細(xì)分市場(chǎng)的高速成長(zhǎng)帶來(lái)較大的業(yè)績(jī)彈性。

MOSFET、IGBT未來(lái)五年增長(zhǎng)強(qiáng)勁

當(dāng)前缺貨嚴(yán)重的情況下,MOSFET漲價(jià)趨勢(shì)已現(xiàn),預(yù)計(jì)功率器件先從渠道開(kāi)始漲價(jià),然后逐漸演變成全行業(yè)的價(jià)格逐次上調(diào),帶來(lái)整體行業(yè)利潤(rùn)的顯著增長(zhǎng)。

受益于新能源及工控行業(yè)的快速發(fā)展,預(yù)測(cè)在2025年,IGBT模組整體將會(huì)達(dá)到54億美元,占整個(gè)功率半導(dǎo)體市場(chǎng)的24%。

隨著5G帶來(lái)的萬(wàn)物互聯(lián)及基站、數(shù)據(jù)中心數(shù)量的迅猛增長(zhǎng),及汽車(chē)電子化程度的不斷提升,MOSFET及IGBT有望持續(xù)放量,帶動(dòng)功率半導(dǎo)體市場(chǎng)實(shí)現(xiàn)較快增長(zhǎng)。

預(yù)測(cè)2025年全球新能源汽車(chē)有望達(dá)到1100萬(wàn)輛,中國(guó)占50%,2030年有望達(dá)到2800萬(wàn)輛,2040年將達(dá)到5600萬(wàn)輛。近幾年中國(guó)電動(dòng)汽車(chē)發(fā)展較快,也帶動(dòng)了IGBT產(chǎn)業(yè)的發(fā)展。

未來(lái),MOSFET和IGBT是未來(lái)5年增長(zhǎng)最強(qiáng)勁的半導(dǎo)體功率器件。