第三代半導體材料主要用于光電子器件、電力電子器件,和微波射頻器件。其中光電子占比最大但增長較慢,電力電子(即功率半導體)與微波射頻是兩大主要增長領域。因而下文我們主要從電力電子器件和微波射頻器件兩個角度進行分析。

(一)電力電子器件:新能源汽車和快充雙驅(qū)動

當前SiC和GaN器件在電子電力領域的滲透率約為2.4%,仍處于早期的產(chǎn)品導入階段。SiC和GaN未來的年復合增長率分別高達28.9%、51.7%,主要驅(qū)動分別為新能源汽車和快充市場的增長。

未來隨著SiC MOSFET的技術可靠性進一步提高,電動汽車傳動系統(tǒng)的主逆變器應用將成為SiC器件的主要驅(qū)動因素。據(jù)Yole預測,2023年SiC電力電子器件的市場規(guī)模將增長至14億美元,2019-2023的CAGR為28.9%;據(jù)IHS Market預測,2024年GaN電子電力器件市場規(guī)模將達到6億美元,2019-2024年的CAGR為51.17%。

新能源汽車新能源汽車的功率半導體價值大幅提升,SiC與GaN器件正加速電動汽車市場滲透。

根據(jù)Strategy Analytics統(tǒng)計,傳統(tǒng)燃料汽車的車用半導體中MCU含量最高(23%),而新能源汽車中功率半導體含量最高(55%),混動/純電汽車中的功率半導體單車成本分別為300/455美元,而燃料/輕混汽車為50/75美元。

GaN快充GaN快充有望成為消費電子領域下一個熱門應用,CAGR高達85%。

GaN基的MOSFET功率器件具備開關頻率高、導通電阻小的特性,使得其在消費電子適用于快充充電器。

(二)射頻器件:5G基站和軍備國防雙驅(qū)動

未來GaN將取代GaAs在高功率、高頻率衛(wèi)星通信領域的應用,同時在有線電視(CATV)和民用雷達市場上提供比LDMOS或GaAs更高的附加值,GaN射頻器件未來5年的CAGR為12%。

1、5G基站5G基站對射頻前端的高性能要求,為GaN發(fā)展帶來廣闊空間。目前的商業(yè)化GaN射頻器件產(chǎn)品主要有三種,其中基站建設是GaN射頻市場成長的主要動力之一。據(jù)Yole預計,2022年全球4G/5G基站市場規(guī)模將達到16億美元,2023年基站領域GaN射頻器件的市場規(guī)模將達到5.21億美元,在基站的滲透率超過85%。隨著GaN技術向更小的工藝尺寸演進,未來將挑戰(zhàn)GaAs器件、硅基LDMOS器件的主導地位。

2、軍用雷達是軍事應用中的一大動力。隨著新的基于GaN的有源電子掃描陣列(AESA)雷達系統(tǒng)的實施,基于GaN的軍用雷達預計將主導GaN軍事市場。據(jù)Yole預測,GaN射頻軍用市場將以22%的CAGR增長,其總價值將在2025年超過11億美元。

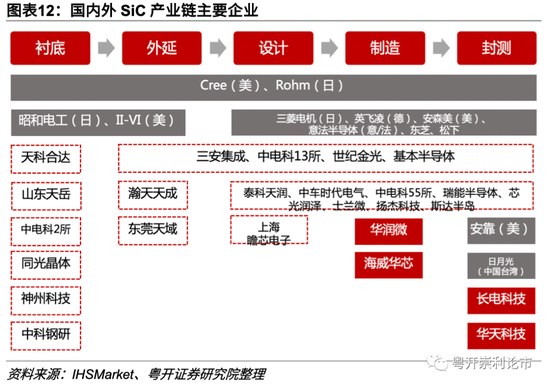

SiC產(chǎn)業(yè)鏈企業(yè)

目前全球的SiC產(chǎn)業(yè)格局呈現(xiàn)美國、歐洲、日本三足鼎立態(tài)勢。

但由于SiC功率器件市場滲透率較低,增速較快,目前行業(yè)內(nèi)企業(yè)還處于跑馬圈地階段,市場競爭格局存在不確定性,國內(nèi)廠商有望在未來的增量市場中獲得一定份額。SiC產(chǎn)業(yè)鏈包括上游的SiC晶片和外延;中游的功率器件制造(設計、制造、封裝);以及下游在工業(yè)控制、新能源車、光伏風電等領域的應用。美國在SiC晶圓產(chǎn)量上全球獨大,Cree一家市占率高達6成;歐洲擁有完整的SiC產(chǎn)業(yè)鏈和英飛凌等老牌企業(yè);日本是在設備和模塊開發(fā)方面擁有領先地位。

(二)GaN產(chǎn)業(yè)鏈企業(yè)氮化鎵GaN產(chǎn)業(yè)鏈的上游主要為原材料襯底制備,國內(nèi)企業(yè)包括天科合達和山東天岳;中游為制造環(huán)節(jié)(外延片→設計→制造/IDM→封測),國內(nèi)有三安光電、海特高新等少數(shù)企業(yè),海外龍頭有日本住友、Qorvo、Cree,中國臺灣有穩(wěn)懋、寰宇;下游為應用環(huán)節(jié),氮化鎵GaN主要應用于射頻、汽車電子和光電領域。

前景展望:成本下降帶來滲透率提升

第三代半導體目前滲透率較低,國內(nèi)企業(yè)的第三代半導體收入占比不高。

美國Cree的GaN-on-SiC業(yè)務占收入比重52%;國內(nèi)企業(yè)三安光電2020上半年半導體材料收入占比僅為11%,第三代半導體仍處于客戶認證階段;海特高新第二、第三代半導體收入占比合計12%,GaN已實現(xiàn)批量供貨。

SiC襯底的高成本是主要瓶頸,未來成本下降將帶來滲透率提升。

目前各類SiC器件成本仍比Si基器件高2.4-8倍,未來隨著龍頭廠商擴產(chǎn)、終端需求逐步釋放,規(guī)模效應和產(chǎn)能利用率提升將進一步攤薄SiC成本。

風險提示:下游需求不及預期、5G基站建設不及預期、新能源汽車滲透率提升不及預期

(作者為粵開證券研究院策略組負責人)