功率半導體是電子裝臵電能轉換與電路控制的核心,主要功能有變頻、變壓、整流、功率轉換和管理等,兼具節(jié)能功效,75%以上的電能應用需由功率半導體器件進行功率變換以后才能供設備使用。

功率半導體可根據對電路信號的可控程度分為全控型、半控型和不可控型;按截流子類型分為單極型、多極型、混合型;按材料可分為硅基、第二代及第三代化合物襯底;按集成度分為分立器件、模組和功率IC。

功率半導體多種分類

資料來源:公開資料

隨著技術的進步及市場需求增加,全球功率半導體行業(yè)市場規(guī)??傮w呈正增長態(tài)勢,2019年全球功率半導體器件市場規(guī)模為404億美元,同比增長3.3%。預計2021年達到約441億美元的市場規(guī)模,年復合增長率約為3%。

2014-2021年全球功率半導體行業(yè)市場規(guī)模及預測

數據來源:公開資料

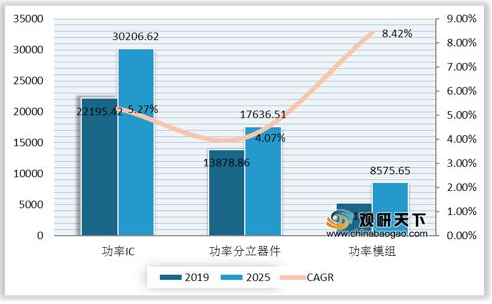

2019年全球功率IC、分立器件及模組市場規(guī)模分別為22195.42百萬美元、13878.86百萬美元、5281.08百萬美元,預計到2025年均呈不同幅度增長,市場規(guī)模分別增至30206.62百萬美元、17636.51百萬美元、8575.65百萬美元,其中,CAGR最高的為分模組,約8.42%。

2019年和2025年全球不同類型功率半導體市場規(guī)模(百萬美元)

數據來源:公開資料

相對于發(fā)達國家,中國的功率半導體行業(yè)發(fā)展起步相對較晚,但隨著下游領域迅速發(fā)展,目前整體市場發(fā)展較快。目前中國的功率半導體市場規(guī)模占全球市場規(guī)模35%左右,是全球最大的功率半導體市場,2019年市場規(guī)模達940.8億元,同比增長11%。

2014-2019年中國功率半導體市場規(guī)模

數據來源:公開資料

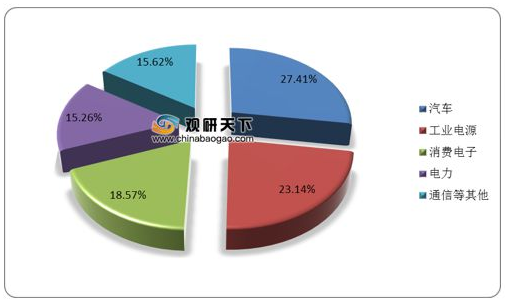

從應用領域來看,我國功率半導體領域需求最大的幾個領域主要為汽車、工業(yè)電源、消費電子和電力,2019年四個領域的市場規(guī)模占比分別為27.41%、23.14%、18.57%、15.26%。

2019年中國功率半導體細分行業(yè)市場規(guī)模占比

數據來源:公開資料

近年來,隨著經濟的發(fā)展,社會逐漸邁入萬物互聯的時代,新能源、通信、消費電子等領域都在不斷提高電子化水平,幾乎全行業(yè)的電子化發(fā)展,勢必大大增加了對功率半導體器件的需求。在此背景下,中國大陸正尋求轉型,將從“中國制造”向“中國智造”發(fā)展,國家從多個維度對本土功率器件企業(yè)給予了大力支持,在政策扶持、技術進步等多重因素下,本土功率半導體企業(yè)逐漸崛起。2019年中國功率半導體行業(yè)公司十強分別為揚州揚杰科技股份有限公司、吉林華微電子股份有限公司、無錫華潤華晶微電子有限公司、蘇州固锝電子股份有限公司、樂山無線電股份有限公司、無錫新潔能股份有限公司、瑞能半導體有限公司、常州銀河世紀微電子股份有限公司、蘇州捷捷微電子股份有限公司、北京燕東微電子有限公司。

2019年中國功率半導體行業(yè)公司十強

資料來源:公開資料

受益于新能源汽車、工業(yè)控制等終端市場需求大量增加,MOSFET、IGBT、電源管理IC等多種產品持續(xù)缺貨和漲價,帶動市場規(guī)模增長。MOSFET、IGBT、電源管理IC市場規(guī)模分別從2016年的21.1億美元、14.93億美元、583.19億元增至2018年的27.92億美元、22.14億美元、681.53億元。

2016-2018年中國功率MOSFET市場規(guī)模

數據來源:公開資料

2016-2019年中國功率IGBT市場規(guī)模

數據來源:公開資料

2016-2018年中國電源管理IC市場規(guī)模

數據來源:公開資料(TC)

以上數據資料參考《2020年中國功率半導體產業(yè)分析報告-市場現狀調查與發(fā)展前景預測》。