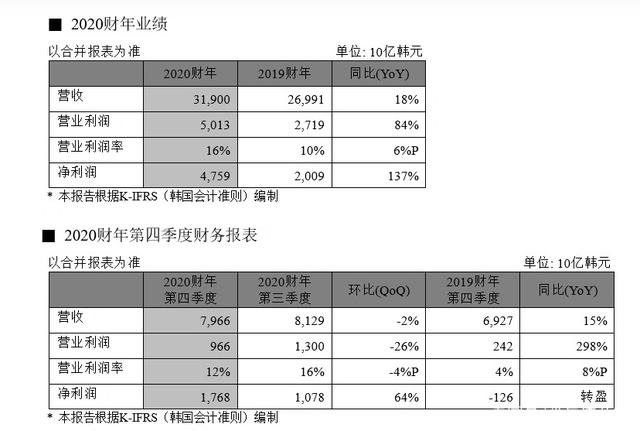

SK海力士發(fā)布截至2020年12月31日的2020財(cái)年及第四季度財(cái)務(wù)報告。公司2020財(cái)年結(jié)合并收入為31.9萬億韓元,營業(yè)利潤為5.013萬億韓元,凈利潤為4.759萬億韓元。2020財(cái)年度營業(yè)利潤率為16%,凈利潤率為15%。

SK海力士經(jīng)營支援擔(dān)當(dāng)兼CFO盧鐘元表示:“鑒于去年新冠疫情及國際貿(mào)易糾紛的激化,存儲器市況展現(xiàn)了較為低迷的趨勢。然而SK海力士成功保障了第三代1z納米級DRAM及128層NAND閃存等主力產(chǎn)品的穩(wěn)定生產(chǎn),并基于品質(zhì)競爭優(yōu)勢積極拓展服務(wù)器市場市占率,其2020年度營收及營業(yè)利潤較去年分別增加了18%,84%”

SK海力士2020年第四季度的營收及營業(yè)利潤分別達(dá)到了7.966萬億韓元,以及9,659億韓元,其營業(yè)利潤率達(dá)到12%。SK海力士表示:“公司通過積極應(yīng)對去年第三季度開始的移動端客戶的需求改善,成功克服整體價格的持續(xù)下跌引發(fā)的營收減少以及美元貶值等利空因素,其營業(yè)利潤較去年同期增加了298%.”

公司本季度的DRAM位元出貨量(bit shipment)較上一季增加了11%,而其平均售價(average selling price, ASP)下降了7%. 就NAND閃存SK海力士的本季度位元出貨量增加了8%,而其平均售價下降了8%.

展望今年的DRAM市場,SK海力士預(yù)測全球主要企業(yè)的新數(shù)據(jù)中心投資將引領(lǐng)服務(wù)器DRAM需求的增加。不僅如此,公司還預(yù)測今年5G智能手機(jī)的出貨量將會擺脫去年新冠疫情的影響,促使移動端DRAM需求的增長。與之相反,SK海力士預(yù)測業(yè)界的供給增量有限, 整體上供給將低于需求。

關(guān)于NAND閃存的今年市況,SK海力士認(rèn)為移動終端采用高容量產(chǎn)品的趨勢伴隨固態(tài)硬盤需求的強(qiáng)勢,將促使業(yè)界的高庫存水準(zhǔn)在上半年內(nèi)逐漸拉低,而庫存水平降低后整體市況從下半年開始會改善。

SK海力士表示,今年在積極滿足上述的市場需求展望的同時,將努力擴(kuò)大戰(zhàn)略性產(chǎn)品的營收比重以強(qiáng)化公司的技術(shù)領(lǐng)先地位。具體來講公司計(jì)劃隨著高性能計(jì)算(HPC)、人工智能(AI)市場的成長在DRAM方面擴(kuò)大包括HBM2E在內(nèi)的高附加價值產(chǎn)品的出貨比重。就NAND閃存方面,SK海力士準(zhǔn)備積極推進(jìn)基于128層NAND閃存的服務(wù)器SSD的客戶認(rèn)證,并繼續(xù)產(chǎn)品多元化步伐。

與此同時,SK海力士計(jì)劃年內(nèi)投產(chǎn)生產(chǎn)性更高的第四代1a納米級DRAM與176層4D NAND閃存以提高公司的成本競爭力。

SK海力士還表示公司將從今年起正式施行“Financial Story”。公司已在去年十月正式宣布以DRAM與NAND閃存為中心追求均衡發(fā)展,并通過強(qiáng)化環(huán)境、社會與公司治理(ESG)經(jīng)營進(jìn)而貢獻(xiàn)于人類與社會發(fā)展為宗旨的Financial Story.

首先, SK海力士指出將穩(wěn)定推進(jìn)英特爾NAND閃存業(yè)務(wù)收購的相關(guān)工作,并開始韓國利川M16工廠的正式運(yùn)營,以努力打造公司未來發(fā)展的奠基石。同時,從ESG層面公司表示將設(shè)立ESG經(jīng)營委員會并借此摸索ESG相關(guān)的全新機(jī)遇。SK海力士最近已宣布加入RE100,并發(fā)行綠色債券以展現(xiàn)強(qiáng)化其ESG運(yùn)營的意志。

SK海力士決定本次每股股利為1,170韓元。此股利金額是基于SK海力士的現(xiàn)有分紅政策決定,即以1,000韓元為最低每股股利并追加年度自由現(xiàn)金流的5%以計(jì)算。