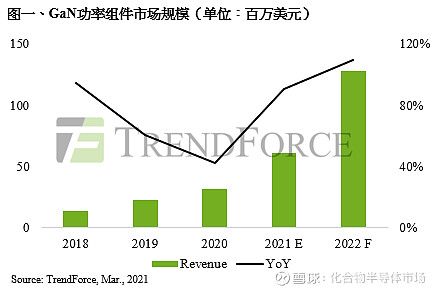

據統(tǒng)計,2018至2020年第三代半導體產業(yè)陸續(xù)受到中美貿易摩擦、疫情等影響,整體市場成長動力不足致使成長持續(xù)受到壓抑。受到車用、工業(yè)與通訊需求助力,2021年第三代半導體成長動能有望高速回升。其中又以GaN功率器件的成長力道最為明顯,預估其今年市場規(guī)模將達6,100萬美元,年增率高達90.6%。

TrendForce集邦咨詢進一步表示,首先,預期疫苗問世后疫情有所趨緩,進而帶動工業(yè)能源轉換所需零組件如逆變器、變頻器等,以及通訊基站需求回穩(wěn);其次,隨著特斯拉(Tesla)Model 3電動車逆變器逐漸改采SiC器件制程后,第三代半導體于車用市場逐漸備受重視;最后,中國政府為提升半導體自主化,今年提出十四五計劃投入巨額人民幣擴大產能,上述都將成為推升2021年GaN及SiC等第三代半導體高速成長的動能。

電動車、工業(yè)及通訊需求回溫,帶動第三代半導體器件營收上揚

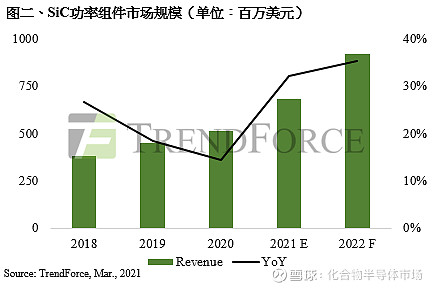

觀察各類第三代半導體器件,GaN器件目前雖有部分晶圓制造代工廠如臺積電(TSMC)、世界先進(VIS)等嘗試導入8英寸晶圓生產,然現行主力仍以6英寸為主。因疫情趨緩所帶動5G基站射頻前端、手機充電器及車用能源傳輸等需求逐步提升,預期2021年通訊及功率器件營收分別為6.8億和6,100萬美元,年增30.8%及90.6%。

其中,GaN功率器件年增最高的主因是手機品牌如小米(Xiaomi)、OPPO、Vivo自2018年起率先推出快速充電頭,憑借高散熱效能與體積小的產品優(yōu)勢獲得消費者青睞,截至目前筆電廠商也有意跟進。TrendForce集邦咨詢預期,GaN器件會持續(xù)滲透至手機與筆電配件,且年增率將在2022年達到最高峰,后續(xù)隨著廠商采用逐漸普及,成長動能將略為趨緩。

SiC器件部分,由于通訊及功率領域皆需使用該襯底,因而6英寸晶圓的供應量顯得吃緊,預估2021年SiC器件于功率領域營收可達6.8億美元,年增32%。目前各大襯底商如科銳(CREE)、貳陸(II-VI)、意法半導體(STMicroelectronics)等已陸續(xù)開展8英寸襯底研制計劃,但仍有待2022年后才有望逐漸紓緩供給困境。