隨著半導(dǎo)體行業(yè)景氣度不斷上升,產(chǎn)能緊缺成了產(chǎn)業(yè)困境,由此,半導(dǎo)體行業(yè)開啟了新一輪擴(kuò)產(chǎn)周期,上游設(shè)備廠商也紛紛募資擴(kuò)產(chǎn),作為目前國內(nèi)唯一一家為集成電路制造商提供12英寸CMP設(shè)備的華海清科也不例外。

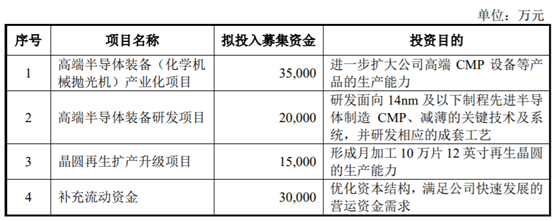

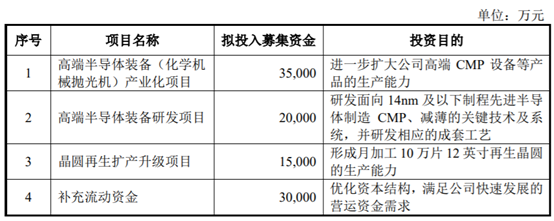

華海清科正在闖關(guān)科創(chuàng)板IPO,本次募資項(xiàng)目投資總額10億元,用于投資高端半導(dǎo)體裝備(化學(xué)機(jī)械拋光機(jī))產(chǎn)業(yè)化項(xiàng)目、高端半導(dǎo)體裝備研發(fā)項(xiàng)目、晶圓再生擴(kuò)產(chǎn)升級項(xiàng)目以及補(bǔ)充流動資金。

市場消化能力存疑,庫存式生產(chǎn)模式存風(fēng)險(xiǎn)

據(jù)招股書顯示,高端半導(dǎo)體裝備(化學(xué)機(jī)械拋光機(jī))產(chǎn)業(yè)化項(xiàng)目設(shè)計(jì)產(chǎn)能為年產(chǎn)100臺化學(xué)機(jī)械拋光機(jī)(包括減薄設(shè)備)。

值得注意的是,該項(xiàng)目于2020年3月取得施工許可證并開始施工建設(shè),建設(shè)期預(yù)計(jì)為15個月。目前已基本完成主廠房、綜合樓、動力站各主體建筑的建設(shè)施工,已完工建設(shè)占總進(jìn)度的70%,預(yù)計(jì)可于2021年上半年啟動竣工驗(yàn)收。

也就是說,今年上半年華海清科的年產(chǎn)能將達(dá)到100臺以上,與2019年的產(chǎn)量相比翻了7倍有余。要想擴(kuò)大市占率,投入巨資升級擴(kuò)產(chǎn)當(dāng)然是關(guān)鍵一步。不過,擴(kuò)產(chǎn)后的產(chǎn)能,華海清科能夠消化得了嗎?

在闡述市場消化能力時(shí),招股書中一直在介紹行業(yè)未來發(fā)展,卻并未從自身生產(chǎn)率和產(chǎn)銷率等正面論述擴(kuò)產(chǎn)的必要性。

資料顯示,自2015年起,華海清科研制的CMP設(shè)備陸續(xù)進(jìn)入國內(nèi)各大集成電路制造商的大生產(chǎn)線進(jìn)行設(shè)備驗(yàn)證,隨著設(shè)備機(jī)型逐漸成熟,公司從2018年開始陸續(xù)取得晶圓廠商的批量采購訂單。

可以看到的是,隨著華海清科的生產(chǎn)能力提升,其庫存商品和發(fā)出商品的設(shè)備越來越多,對資金的占用也越來越高,2017年末至2020年上半年,華海清科存貨賬面價(jià)值分別為4,112.48萬元、16,168.07萬元、22,520.96萬元和40,593.28萬元。

據(jù)了解,由于半導(dǎo)體設(shè)備價(jià)格昂貴,定制化程度較高,同時(shí),半導(dǎo)體行業(yè)本身存在周期性,芯片制造企業(yè)往往會根據(jù)對行業(yè)周期性的判斷提前制定設(shè)備采購計(jì)劃,因此,設(shè)備廠商通常是采用以銷定產(chǎn)的生產(chǎn)模式,根據(jù)訂單情況進(jìn)行定制化設(shè)計(jì)及生產(chǎn)制造,以應(yīng)對客戶的差異化需求。

而存貨價(jià)值越來越高的背后,華海清科主要通過銷售預(yù)測單安排生產(chǎn),也就是庫存式生產(chǎn),而并非根據(jù)行業(yè)慣例,采用以銷定產(chǎn)的生產(chǎn)模式。報(bào)告期內(nèi),華海清科共生產(chǎn)CMP設(shè)備36臺,其中通過銷售預(yù)測單安排生產(chǎn)的33臺,占比為91.67%。

對此,華海清科也坦言,報(bào)告期內(nèi)公司采用銷售預(yù)測單安排生產(chǎn),若遇到集成電路產(chǎn)業(yè)景氣度大幅下滑、客戶需求大幅減弱、參與招投標(biāo)沒有中標(biāo)、訂單意外取消等不利因素,對應(yīng)產(chǎn)品存在無法實(shí)現(xiàn)最終銷售的風(fēng)險(xiǎn)。

銷售以Demo機(jī)臺為主,技術(shù)工藝差距明顯

從市場情況來看,全球CMP設(shè)備的領(lǐng)先企業(yè)為美國應(yīng)用材料和日本荏原,兩家國際巨頭在全球CMP設(shè)備市場份額達(dá)到90%以上。

正如華海清科所言,公司是國內(nèi)唯一能夠提供12英寸CMP商業(yè)化機(jī)臺的設(shè)備商,剛發(fā)展起步,目前市場份額較小。從公司近期中標(biāo)情況來看,公司未來在國內(nèi)市場份額的提升空間較大。

根據(jù)長江存儲、華虹無錫、上海華力一二期項(xiàng)目、上海積塔在中國國際招標(biāo)網(wǎng)上公布的2019年至2020年9月期間CMP設(shè)備采購項(xiàng)目的評標(biāo)結(jié)果及中標(biāo)結(jié)果:該等公司2019年共招標(biāo)采購38臺CMP設(shè)備,其中華海清科中標(biāo)8臺,占比21.05%;2020年1-9月共招標(biāo)采購68臺CMP設(shè)備,其中華海清科中標(biāo)28臺,占比41.18%;12英寸CMP設(shè)備的其余市場份額由美國應(yīng)用材料、日本荏原取得。

據(jù)了解,報(bào)告期內(nèi),除了經(jīng)國內(nèi)保稅區(qū)向英特爾半導(dǎo)體(大連)有限公司進(jìn)行銷售外,公司其他的營業(yè)收入均來自于境內(nèi)。

中芯國際、廣州粵芯、長鑫存儲以及上述的長江存儲、華虹無錫、上海華力一二期項(xiàng)目、上海積塔是國內(nèi)晶圓廠擴(kuò)產(chǎn)的主力,也就是說,前述廠商是CMP機(jī)臺的主要客戶。

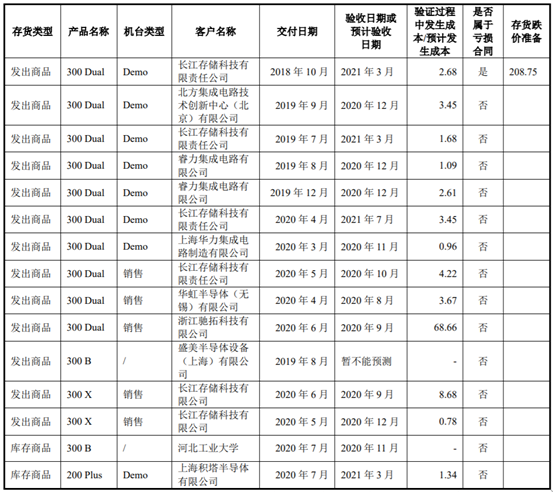

值得一提的是,華海清科對廣州粵芯、長鑫存儲銷售的設(shè)備為Demo機(jī)臺,還處于試用階段,待工藝驗(yàn)證通過后才能確認(rèn)采購,而在其19臺發(fā)出/庫存商品中,有11臺為Demo機(jī)臺,僅6臺為銷售機(jī)臺。

從上表可知,Demo機(jī)臺從產(chǎn)品交付到驗(yàn)收普遍在1年以上,而存貨跌價(jià)也時(shí)有發(fā)生,對公司的現(xiàn)金流造成壓力的同時(shí),凈利潤也會受到影響。

此外,中芯國際是華海清科設(shè)備最先獲得生產(chǎn)線驗(yàn)證機(jī)會的晶圓廠,但后續(xù)中芯國際的采購量僅為5臺,遠(yuǎn)低于華虹集團(tuán)以及長江存儲?;蛟S,這與華海清科在工藝技術(shù)上和國際巨頭的差距有關(guān)。

據(jù)招股書顯示,華海清科的CMP設(shè)備目前在28nm先進(jìn)制程產(chǎn)線上已成功驗(yàn)證并量產(chǎn)、14nm制程還在驗(yàn)證過程中,而國際巨頭則是在最先進(jìn)的7~5nm制程上都已經(jīng)投入生產(chǎn),與國際CMP設(shè)備巨頭相比公司在先進(jìn)工藝應(yīng)用的技術(shù)水平上存在一定差距。