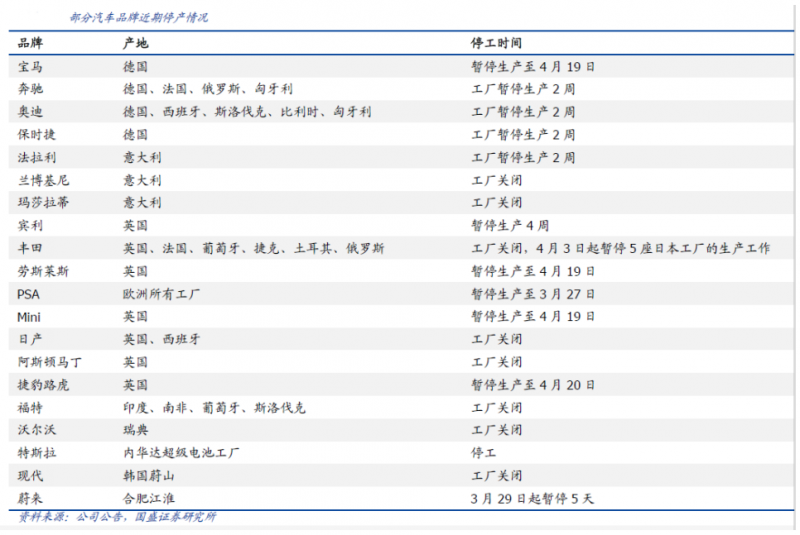

從2020年下半年開始,全球芯片產能緊缺持續(xù)發(fā)酵,尤以汽車電子缺貨為甚。缺芯潮波下,車企停產消息頻傳。

據(jù)韓聯(lián)社7日報道,由于芯片長期短缺,現(xiàn)代汽車和雙龍汽車等多家韓國車企被迫停產。報道稱,現(xiàn)代汽車此前已通過減少各工廠加班調整產量,但蔚山第一工廠的艾尼氪(IONIQ)5和KONA生產線仍將從當天起暫停至14日。雙龍汽車當天表示,由于汽車芯片供應緊張,平澤工廠將從8日至16日(周末除外)停產7天。報道稱,韓國通用汽車雖未全面停產,但其富平第二工廠的開工率從今年2月起一直保持在50%的水平,旗下生產自動變速器的保寧工廠也因整車產量減少而停工。

實際上很多車企在今年年初就發(fā)出預警信號。目前包括德國大眾集團、韓國現(xiàn)代、美國福特等汽車廠商因芯片缺貨導致部分停產停工。

供應形勢緊張讓各國意識到芯片自主的重要性。為實現(xiàn)“技術自主”,歐盟將籌集數(shù)百億歐元,推動半導體相關技術發(fā)展;美國半導體產業(yè)協(xié)會(SIA)呼吁美國將未來5年芯片研究的聯(lián)邦撥款從15億美元提高到50億美元。

中國工信部則明確表示,國家會加大力度扶持芯片產業(yè),力求讓中國芯片自給率在2025年達到70%。兩會代表也將汽車芯片國產化提上議程。

不少車企開始在汽車芯片上布局,比如,長城汽車通過戰(zhàn)略投資汽車智能芯片企業(yè)地平線曲線入局芯片產業(yè),比亞迪稱公司生產的IGBT芯片不存在短缺狀況,除自用外,目前已有外銷。而且比亞迪在完成對汽車智能芯片企業(yè)地平線的戰(zhàn)略投資后,雙方舉行戰(zhàn)略合作簽約儀式,加速智能汽車的研發(fā)與量產落地。上汽乘用車宣布與地平線達成戰(zhàn)略合作,共同打造對標特斯拉FSD(全自動駕駛)的下一代智駕域控制器和系統(tǒng)方案。無錫華芯半導體合伙企業(yè)(有限合伙)成立,東風汽車集團有限公司全資子公司東風資產管理有限公司持股15.23%,為第二大股東。

一面是芯片供應不足,另一方面,“電動化+智能駕駛+新能源汽車”已經成為當前汽車行業(yè)三大核心驅動力,汽車電子也因此成為半導體下游領域需求增長最快的市場。

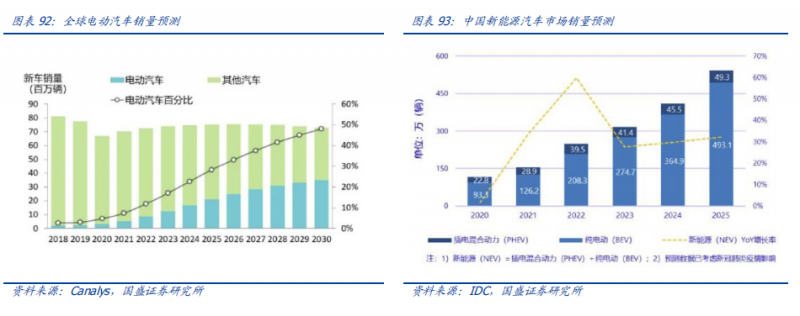

新能源汽車開啟十年黃金成長階段。Canalys 預計 2021 年,電動汽車將占全球新車銷量 的 7%以上,進一步增長 66%,銷量將超過 500 萬輛;2028 年,電動汽車的銷量將增加到3000 萬輛;到 2030 年,電動汽車將占全球乘用車總銷量的近一半。根據(jù) IDC,中國新能源汽車市場在政策驅動下,將在未來5 年迎來強勁增長,2020 至 2025 年的年均 復合增長率(CAGR)將達到 36.1%,到 2025 年新能源汽車銷量將達到約 542 萬輛。其中純電動汽車占比將由2020 年的 80.3%提升至 2025 年的 90.9%。

截止2019年底,我國芯片的消耗量占世界芯片消耗量的42%,但國產芯片的自給率不足30%。全球芯片短缺催化了國產芯片替代進程?,F(xiàn)在是中國芯片制造利好和利空并存的時期。不同于國家大基金一期將資金重心放在半導體設計類企業(yè)上,國家大基金二期投資重點已經放在集成電路封測、設備、材料等更上游的環(huán)節(jié)。

有分析指出,短時間內芯片危機可能很難緩解,但卻是芯片國產化的一個機會。中國已有芯片國產化的產業(yè)基礎。本次芯片短缺又極大加劇企業(yè)對產業(yè)鏈自主的渴望。包括汽車在內的各行業(yè)客戶們更愿意給國產芯片機會,芯片國產替代進程加速。不過,遠水解不了近渴。芯片短缺本質源于芯片制造產能不足,以及更上游的半導體設備和半導體材料緊缺。中國不能僅停留在芯片的設計環(huán)節(jié)。實現(xiàn)產業(yè)鏈更多關鍵環(huán)節(jié)的完善,才能成為真正意義上的半導體強國。

來自機構的分析則認為,大陸半導體轉化效率進入加速期,大陸半導體產業(yè)迎來十年黃金攀爬期,一批龍頭公司邁入成長新階段。半導體板塊在創(chuàng)新周期、國產替代、行業(yè)人才回流大背景下,半導體板 塊具備從產品迭代、品類擴張到客戶突破的三重疊加驅動,因此具備相當大的營收、盈利能力彈性。國產替代窗口期才剛開始。

征程已上路,期待新未來。