日前,中芯國際和華虹半導(dǎo)體均發(fā)布了最新財報。

中芯國際凈利同增136%

根據(jù)財報顯示,今年一季度,中芯國際營收72.9億元,同增13.9%,歸屬凈利潤10.32億元,同比增長136.4%,毛利率26.97%,研發(fā)費用10.16億元。

根據(jù)財報披露的信息來看,中芯國際Q1的晶圓銷售數(shù)量為155.89萬片,同增10.8%。

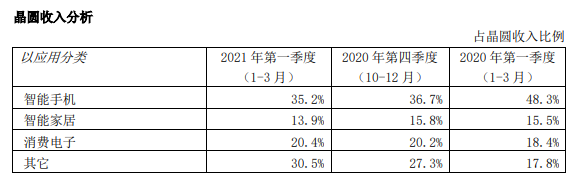

按照業(yè)務(wù)劃分,智能手機、智能家居和消費電子三個板塊分別占了35.2%、13.9%、20.4%的比重,但智能手機和智能家居所占的比重在下滑,消費電子所占的比重略有上升。

圖片來源:中芯國際財報截圖

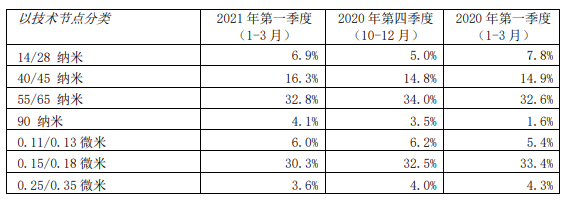

以技術(shù)節(jié)點來看,55/65nm所占的比重最大,達到了32.8%,同比增長了0.2個百分點。其次是0.15/0.18μm,占比30.3%,這部分比重同比下降了3.1個百分點。40/45nm制程占比排在第三位,而14/28nm本季度占收入的比重為6.9%,同比有所下滑。

圖片來源:中芯國際財報截圖

對此,中芯國際聯(lián)合首席執(zhí)行官趙海軍和梁孟松則在財報中表示,成熟制程到今年年底將持續(xù)滿載,新增產(chǎn)能主要在下半年形成,先進制程在一季度營收超過波谷后環(huán)比成長,NTO(流片)穩(wěn)步導(dǎo)入。

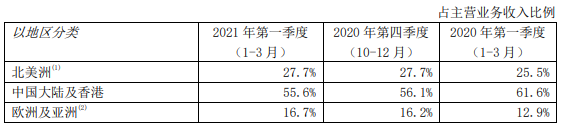

圖片來源:中芯國際財報截圖

從地區(qū)來看,來自北美洲,歐洲及亞洲的訂單在持續(xù)增加,所占的比重也在不斷上升,中國大陸及香港所占的比重略有下降。

華虹半導(dǎo)體12寸產(chǎn)能滿載

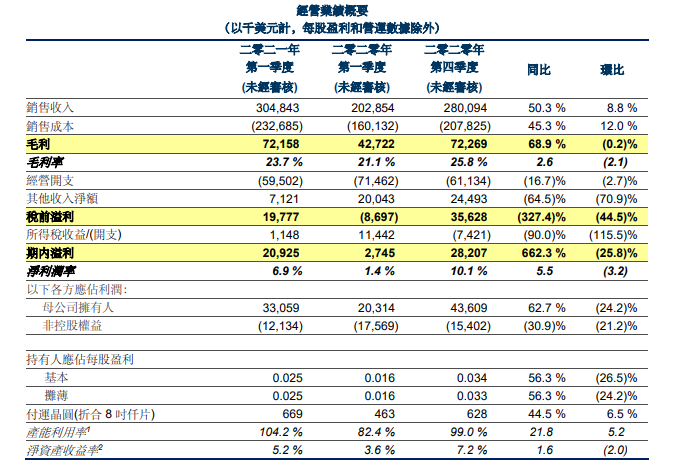

華虹半導(dǎo)體昨日也公布了其Q1的營收,根據(jù)財報顯示,華虹半導(dǎo)體第一季度的銷售收入達3.048億美元,同比上升50.3%,母公司擁有人應(yīng)占溢利3310萬美元,同比上升63.05%。

圖片來源:華虹半導(dǎo)體財報截圖

此外,公司Q1的毛利率為23.7%,同比上升2.6個百分點,環(huán)比降低2.1個百分點,主要原因是公司在春節(jié)前對公司全體員工發(fā)放了獎金。

從營收結(jié)構(gòu)來看,華虹半導(dǎo)體在中國的銷售收入為2.2億美元,占比72%,華虹無錫12寸廠取得了不俗的進展,貢獻了5460萬美元的營收,環(huán)比增加了53.1%,占總收入的17.9%。如果以產(chǎn)品算,公司的成長主要得益于CIS、MCU、分立器件產(chǎn)品的需求上升。

晶圓代工產(chǎn)能供不應(yīng)求

無論是華虹的財報還是中芯國際的財報,都透露出一個關(guān)鍵信息,那就是緊張的供需關(guān)系仍將持續(xù),下一季度的營收還將持續(xù)看漲。

根據(jù)華虹半導(dǎo)體的官方消息,目前無錫12寸廠的月產(chǎn)能已超4萬片,晶圓廠已滿負荷運轉(zhuǎn),未來將滿載運營,華虹正在加速推進無錫12寸廠擴產(chǎn)計劃,預(yù)計今年年底月產(chǎn)能可達6.5萬片,并有望在2022年年中超過8萬片。

華虹預(yù)計,其Q2的銷售收入約3.35億美元,相當于環(huán)比增長一成,毛利率約23%至25%。

而中芯國際方面,其在財報中表示,雖然受到不確定性因素的影響,公司仍給出的全年指引為收入中到高個位數(shù)成長,毛利率為百分之十到二十的中部。同時中芯國際預(yù)計二季度收入環(huán)比成長17%-19%,上半年營收為158億元。

晶圓代工產(chǎn)值創(chuàng)新高

根據(jù)TrendForce集邦咨詢研究數(shù)據(jù)顯示,2021年全球晶圓代工業(yè)產(chǎn)值將創(chuàng)946億美元的新高,原因在于服務(wù)器與5G的不斷鋪開,以及筆電出貨的持續(xù)上升等因素的共同影響,帶動了各類芯片需求的提升,所以,相應(yīng)IC制程技術(shù)平臺仍受到晶圓產(chǎn)能配置的排擠影響,短期代工市場缺貨狀況仍未緩解。

并且從市場格局來看,半導(dǎo)體產(chǎn)業(yè)結(jié)構(gòu)也在發(fā)生轉(zhuǎn)變,第一梯隊的臺積電和三星將針對5nm及以下制程的研發(fā)、擴廠及擴產(chǎn),以支持HPC相關(guān)應(yīng)用的蓬勃發(fā)展;而第二梯隊中芯(SMIC)、聯(lián)電(UMC)、格芯 (GF)等則主要擴充14~40nm等成熟制程,以支持如5G、WiFi6/6E等通訊技術(shù)更迭的龐大需求,以及如OLED DDI、CIS/ISP等多元應(yīng)用。

值得一提的是,由于45/40nm(含)以下制程需使用DUV Immersion設(shè)備,資本支出相對較高,以45nm為分界點,65/55nm(含)以上技術(shù)節(jié)點的擴產(chǎn)對晶圓代工廠來說是較具經(jīng)濟效益的投資。

總結(jié)

未來一段時間,全球晶圓代工將持續(xù)產(chǎn)能緊缺,這也給國產(chǎn)晶圓代工產(chǎn)業(yè)奮起追趕的機會,隨著中芯國際與華虹持續(xù)擴產(chǎn),國產(chǎn)半導(dǎo)體也將越來越好