據(jù)南華早報(bào)報(bào)道,在全球嚴(yán)重短缺的情況下,中國(guó)不遺余力地生產(chǎn)芯片。根據(jù)中央政府周四公布的數(shù)據(jù),6月份中國(guó)集成電路(IC)產(chǎn)量創(chuàng)下單月新高。

國(guó)家統(tǒng)計(jì)局的數(shù)據(jù)指出,今年六月,中國(guó)集成電路產(chǎn)量達(dá)到 308 億片,同比增長(zhǎng) 43.9%,超過(guò) 5 月份 299 億片的紀(jì)錄。這一數(shù)字標(biāo)志著中國(guó)首次在一個(gè)月內(nèi)平均每天生產(chǎn) 10 億個(gè)半導(dǎo)體單元。

國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,上半年,我國(guó)集成電路生產(chǎn)總量為1712億片,同比增長(zhǎng)48.1%。

盡管產(chǎn)量創(chuàng)紀(jì)錄,但僅中國(guó)生產(chǎn)的芯片仍不足以滿足當(dāng)?shù)匕雽?dǎo)體需求。海關(guān)總署周二公布的數(shù)據(jù)顯示,今年前六個(gè)月,中國(guó)進(jìn)口半導(dǎo)體器件超過(guò)3100億,比 2020 年同期增長(zhǎng) 29%。僅在 6 月份,中國(guó)就進(jìn)口了 519 億片半導(dǎo)體,幾乎是中國(guó)國(guó)內(nèi)產(chǎn)量的兩倍。

中國(guó)也在繼續(xù)與全球芯片短缺抗?fàn)?,因?yàn)檫@擾亂了依賴半導(dǎo)體的市場(chǎng)。

在專(zhuān)為汽車(chē)設(shè)計(jì)的芯片短缺的情況下,中國(guó)汽車(chē)6月份產(chǎn)量同比下降13.1%至略高于200萬(wàn)輛,與去年同期持平,然而,汽車(chē)制造商繼續(xù)向電動(dòng)汽車(chē)投入資源。上個(gè)月新能源汽車(chē)(NEV)產(chǎn)量激增 135.3% 至 273,000 輛。

最新數(shù)據(jù)說(shuō)明世界第二大經(jīng)濟(jì)體如何繼續(xù)全力以赴追求半導(dǎo)體自給自足,這已成為北京在與美國(guó)的科技戰(zhàn)中曠日持久的目標(biāo),但由于中國(guó)繼續(xù)嚴(yán)重依賴進(jìn)口來(lái)滿足國(guó)內(nèi)需求,它仍然容易受到針對(duì)使用美國(guó)技術(shù)生產(chǎn)的芯片的制裁。

盡管如此,中國(guó)的芯片生產(chǎn)商繼續(xù)全力以赴以保持創(chuàng)紀(jì)錄的產(chǎn)量,3 月和 4 月分別為 291 億片和 287 億片。

雖然中國(guó)的芯片制造商無(wú)法大量生產(chǎn)先進(jìn)的 14 納米或更小節(jié)點(diǎn)芯片(用于最新款 iPhone 等功能強(qiáng)大的小工具),但他們可以使用更成熟的 IC 技術(shù)生產(chǎn)用于家用電器和汽車(chē)的芯片。

本月早些時(shí)候的一份報(bào)告顯示,今年前五個(gè)月,中國(guó)新注冊(cè)的芯片相關(guān)企業(yè)高達(dá)1.57萬(wàn)家 這一數(shù)字是 2020 年同期的三倍多。

新芯片公司和產(chǎn)量激增的背后是該行業(yè)的一波投資浪潮,這部分歸功于國(guó)內(nèi)的補(bǔ)貼和其他激勵(lì)措施。

中國(guó)究竟生產(chǎn)了多少芯片?

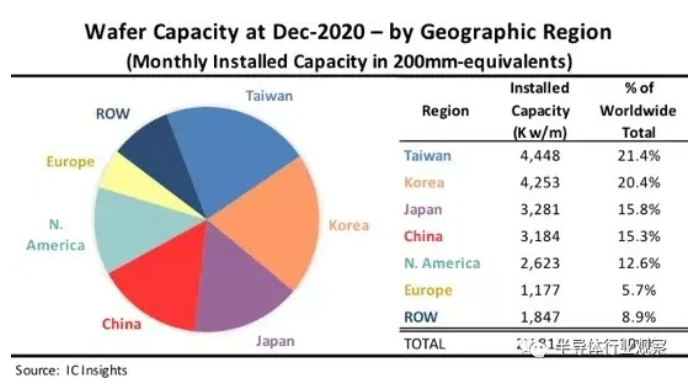

最近,IC Insights 的2021-2025 年全球晶圓產(chǎn)能報(bào)告按地理區(qū)域(或國(guó)家/地區(qū))列出了全球每月安裝的晶圓產(chǎn)能。圖 1 顯示了截至 2020 年 12 月分地區(qū)的裝機(jī)容量。

需要特別強(qiáng)調(diào)一下數(shù)據(jù)代表的含義,每個(gè)地區(qū)數(shù)字是位于該地區(qū)的工廠的每月總裝機(jī)容量,而不管擁有工廠的公司的總部位于何處。例如,韓國(guó)三星在美國(guó)安裝的晶圓產(chǎn)能計(jì)入北美產(chǎn)能總量,而不計(jì)入韓國(guó)產(chǎn)能總量。ROW“區(qū)域”主要包括新加坡、以色列和馬來(lái)西亞,但也包括俄羅斯、白俄羅斯和澳大利亞等國(guó)家/地區(qū)。

《2021-2025 年全球晶圓產(chǎn)能報(bào)告》中關(guān)于各地區(qū) IC 產(chǎn)能趨勢(shì)的一些觀察結(jié)果包括:

• 截至2020 年12 月,中國(guó)臺(tái)灣安裝的晶圓產(chǎn)能全球領(lǐng)先,市場(chǎng)份額高達(dá)21.4% 。排在第二位的是韓國(guó),占全球晶圓產(chǎn)能的 20.4%。中國(guó)臺(tái)灣是 200 毫米晶圓的產(chǎn)能領(lǐng)先者。在300mm晶圓方面,韓國(guó)位居前列,中國(guó)臺(tái)灣緊隨其后。三星和 SK 海力士繼續(xù)積極擴(kuò)大其在韓國(guó)的工廠,以支持其大批量 DRAM 和 NAND 閃存業(yè)務(wù)。

中國(guó)臺(tái)灣在 2011 年超越日本后,于 2015 年超越韓國(guó)成為最大產(chǎn)能持有者。預(yù)計(jì)到 2025 年臺(tái)灣仍將是晶圓產(chǎn)能最大的地區(qū)。預(yù)計(jì)該地區(qū)將在2020 年至 2025 年間的晶圓廠月產(chǎn)能將增加140萬(wàn)片(八英寸等效)。

• 2020 年底,中國(guó)大陸占全球產(chǎn)能的15.3%,與日本幾乎持平。預(yù)計(jì)2021年中國(guó)大陸裝機(jī)容量將超過(guò)日本。中國(guó)2010年晶圓產(chǎn)能占比首次超過(guò)歐洲,2016年首次超過(guò)ROW地區(qū)產(chǎn)能,2019年首次超過(guò)北美產(chǎn)能。

• 預(yù)計(jì)中國(guó)大陸將是唯一一個(gè)在 2020 年至 2025 年期間容量份額增加百分比的地區(qū)(3.7 個(gè)百分點(diǎn))。雖然中國(guó)大陸主導(dǎo)的大型新 DRAM 和 NAND 晶圓廠的推出預(yù)期有所減弱,但未來(lái)幾年,總部設(shè)在其他國(guó)家的存儲(chǔ)器制造商和本地 IC 制造商也將有大量晶圓產(chǎn)能進(jìn)入中國(guó).

• 在預(yù)測(cè)期內(nèi),北美的產(chǎn)能份額預(yù)計(jì)將下降,因?yàn)樵摰貐^(qū)的大型無(wú)晶圓廠供應(yīng)商行業(yè)繼續(xù)依賴代工廠,主要是臺(tái)灣的代工廠。預(yù)計(jì)歐洲的產(chǎn)能份額也將繼續(xù)緩慢萎縮。