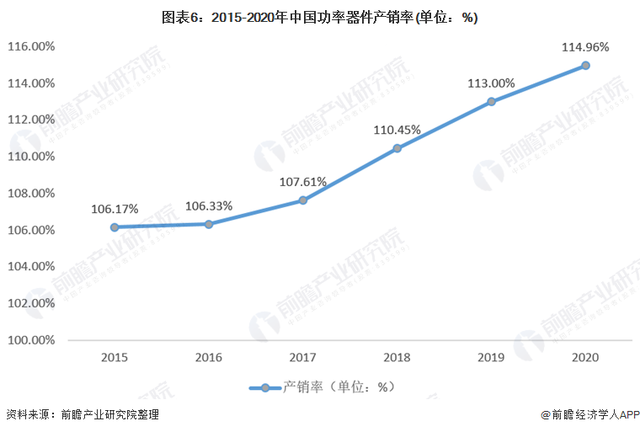

近年來(lái),我國(guó)功率器件產(chǎn)量不斷提升,國(guó)產(chǎn)企業(yè)的實(shí)力逐漸增強(qiáng)。2015年以來(lái),我國(guó)功率器件產(chǎn)銷(xiāo)率均處于100%以上,近年來(lái),保持快速增長(zhǎng)趨勢(shì),2020年產(chǎn)銷(xiāo)率達(dá)到近年來(lái)水平最高,我國(guó)功率器件市場(chǎng)整體處于供大于求狀態(tài)。

1、中國(guó)功率器件供給分析

——功率器件實(shí)現(xiàn)量產(chǎn),產(chǎn)值增速緩慢

產(chǎn)能方面:目前中國(guó)主要功率半導(dǎo)體廠商在境內(nèi)共有29條功率半導(dǎo)體產(chǎn)線,6條在建及擬建產(chǎn)線,建設(shè)充分的產(chǎn)能能夠充分支揮下游需求的快速增長(zhǎng),為國(guó)產(chǎn)替代建立良好的基礎(chǔ)。

中高端產(chǎn)品不斷取得突破:中高端MOSFET領(lǐng)域,國(guó)內(nèi)廠商研發(fā)及量產(chǎn)進(jìn)度不斷加快,華潤(rùn)微聚焦車(chē)載、工控領(lǐng)域產(chǎn)品進(jìn)行研發(fā),聞泰科技推出了針對(duì)5G電信基礎(chǔ)設(shè)施的高耐用的功率MOSFET產(chǎn)品超微型MOSFET和LFPAK66封裝的P溝道NOSFET。

IGBT領(lǐng)域,中車(chē)時(shí)代已在軌道交通、智能電網(wǎng)、新能源汽車(chē)等多個(gè)高端領(lǐng)域得到認(rèn)可和應(yīng)用,斯達(dá)半導(dǎo)和比亞迪已在國(guó)內(nèi)新能源車(chē)IGBT領(lǐng)域占據(jù)可觀份額。第三代半導(dǎo)體器件領(lǐng)域,聞泰科技已實(shí)現(xiàn)Ga器件量產(chǎn),華潤(rùn)微、揚(yáng)杰科技已實(shí)現(xiàn)Sic功率器件的產(chǎn)品送樣。

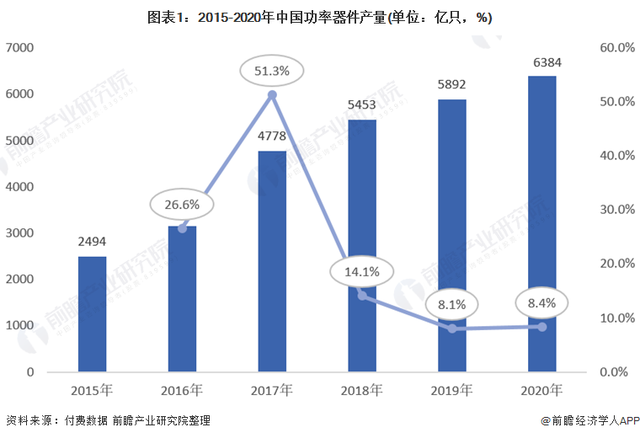

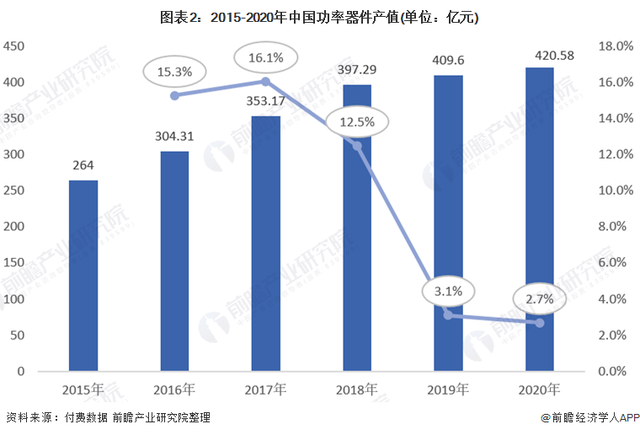

產(chǎn)量方面,我國(guó)功率器件產(chǎn)量不斷上漲,增速自2017年回落之后平穩(wěn)發(fā)展,2020年,我國(guó)功率器件產(chǎn)量6384億只,同比上漲8.4%。產(chǎn)值達(dá)到421億元,但是從增長(zhǎng)率來(lái)看,產(chǎn)量的增速總是高于產(chǎn)值增速,尤其是近兩年,產(chǎn)量的增速在8%左右,而產(chǎn)值增速僅為3%左右。

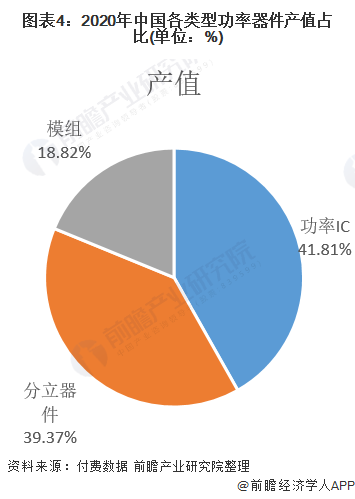

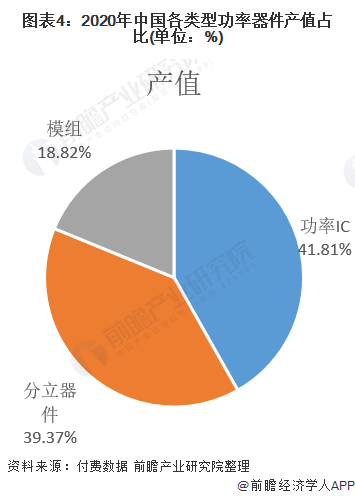

——分立器件供給占比最大

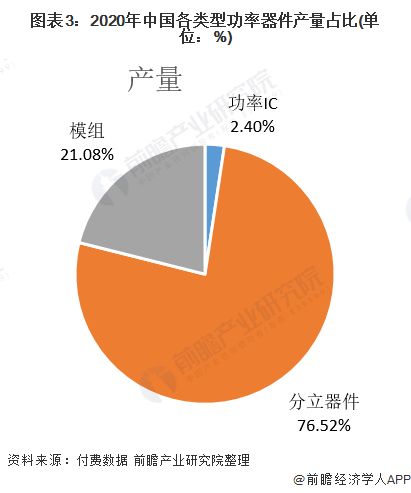

2020年,我國(guó)功率器件結(jié)構(gòu)方面,分立器件產(chǎn)量以76.52%份額最大,產(chǎn)值份額占比39.37%;功率IC產(chǎn)值占比41.81%,產(chǎn)量占比2.4%;模組產(chǎn)值占18.82%,產(chǎn)量占據(jù)21.08%。

2、中國(guó)功率器件市場(chǎng)需求分析

中國(guó)是全球最大的功率器件消費(fèi)國(guó)。國(guó)內(nèi)功率器件整體自給率不足10%,國(guó)產(chǎn)替代空間巨大。尤其是高端器件方面,MOSFET和IGBT進(jìn)口替代率近90%,是實(shí)現(xiàn)國(guó)產(chǎn)替代的核心。

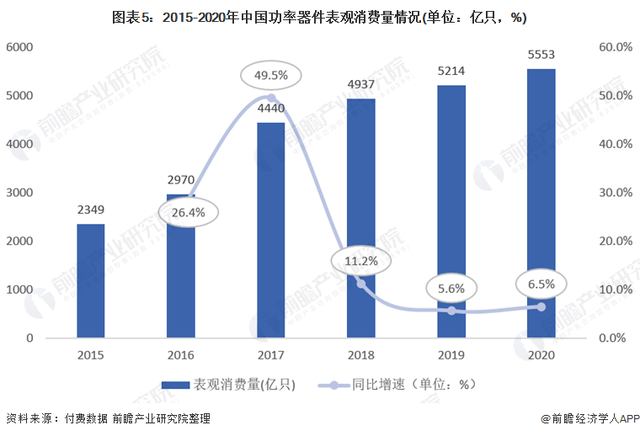

近年來(lái),我國(guó)功率器件消費(fèi)量增速放緩,2020年功率器件表觀消費(fèi)量5553億只,同比上漲6.5%。但是消費(fèi)類(lèi)增速低于產(chǎn)量增速。

3、中國(guó)功率器件行業(yè)供需平衡分析

——產(chǎn)銷(xiāo)率不斷提升

2015年以來(lái),我國(guó)功率器件產(chǎn)銷(xiāo)率均處于100%以上,近4年來(lái),保持快速增長(zhǎng)趨勢(shì),2020年產(chǎn)銷(xiāo)率達(dá)到近年來(lái)水平最高,我國(guó)功率器件市場(chǎng)整體處于供大于求狀態(tài)。

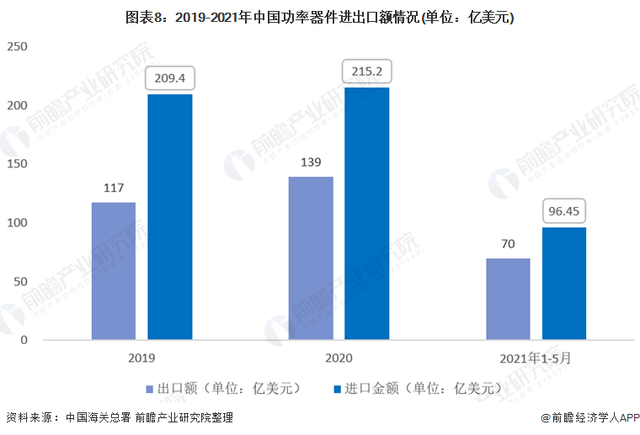

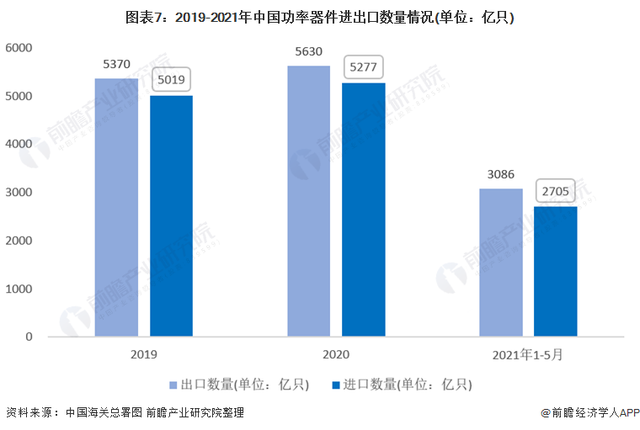

——進(jìn)出口數(shù)量上實(shí)現(xiàn)順差,金額上實(shí)現(xiàn)逆差

由于我國(guó)功率器件產(chǎn)品的產(chǎn)量不斷提升,且產(chǎn)銷(xiāo)率大于100%,國(guó)內(nèi)產(chǎn)量過(guò)剩并且出口到國(guó)際上。2020年,我國(guó)功率器件進(jìn)口數(shù)量5277億只,出口數(shù)量5630億只。2021年1-5月,進(jìn)口數(shù)量2705億只,出口數(shù)量3086億只。2019-2021年,我國(guó)功率器件產(chǎn)品的出口數(shù)量均大于進(jìn)口數(shù)量,在數(shù)量上實(shí)現(xiàn)了貿(mào)易順差。

但是從金額來(lái)看,2020年中國(guó)主要功率器件進(jìn)口產(chǎn)品進(jìn)口額215.24億美元,比上年有所提高。2020年出口額139.2億美元,遠(yuǎn)遠(yuǎn)小于進(jìn)口金額,在金額上,我國(guó)功率器件的進(jìn)出口實(shí)現(xiàn)逆差。因此,總體來(lái)看,雖然我國(guó)功率器件的產(chǎn)量較多,但是產(chǎn)品普遍是低端產(chǎn)品,核心競(jìng)爭(zhēng)力不強(qiáng),價(jià)格較低。我國(guó)高端產(chǎn)品依舊依賴(lài)進(jìn)口,進(jìn)口價(jià)格較高,貿(mào)易逆差金額較大。