一、新能源汽車快速發(fā)展,SiC迎來發(fā)展良機(jī)

1.SiC是高壓、大功率核心材料

SiC材料具有高擊穿電場(chǎng)強(qiáng)度、高熱導(dǎo)率、高電子飽和率、高漂移速率,以及高抗輻射能力等優(yōu)越性能,這些優(yōu)勢(shì)有望大幅降低電力電子裝置的損耗和體積、重量,因而SiC電力電子器件在高效率、高頻率和高溫度的電力電子應(yīng)用領(lǐng)域,具有Si功率器件難以比擬的巨大應(yīng)用優(yōu)勢(shì)和廣闊的應(yīng)用前景。SiC 作為第三代化合物半導(dǎo)體,相比Si具有大禁帶寬度、高臨界擊穿場(chǎng)強(qiáng)、高熱導(dǎo)率三個(gè)最顯著特征。4H-SiC的禁帶寬度是Si的3倍,因此SiC材料能夠在更高溫(如汽車電子)下穩(wěn)定工作。SiC的臨界擊穿場(chǎng)強(qiáng)可以達(dá)到Si的10倍,與Si器件相比,SiC 可以在更高雜質(zhì)濃度、更薄漂移層厚度的情況下制作出高耐壓功率器件。從而同時(shí)實(shí)現(xiàn)“高耐壓”、“低導(dǎo)通電阻”、“高頻”三個(gè)特性。SiC 的導(dǎo)熱率可達(dá) Si 的 3 倍,因此能夠提高熱傳導(dǎo)能力。隨著電子元器件集成度提升,功率和密度增大,單位體積發(fā)熱量增加,高導(dǎo)熱率的材料有利于元器件向更小型化發(fā)展。

2.新能源汽車搭載SiC功率半導(dǎo)體大幅降低整車成本、提高效率

當(dāng)采用SiC時(shí),電源的開關(guān)頻率可以設(shè)計(jì)得更高,這將提高器件的能效,降低無源元件的尺寸/成本,因?yàn)闊o源器件在應(yīng)用系統(tǒng)總成本中占比很高。而采用較小的無源器件時(shí),還可以縮減模塊的整體尺寸,并且可以再一次降低應(yīng)用整體成本。此外,當(dāng)使用SiC解決方案獲得更高能效時(shí),可以降低動(dòng)力電池冷卻系統(tǒng)的尺寸,同樣也能降低整車的總體成本。根據(jù) Cree公司的測(cè)算,采用SiC可節(jié)省5-10%的電池使用量,每輛車成本節(jié)約 400-800美元,價(jià)格只增加200美元,每輛車凈節(jié)省200-600美元。

(1)電機(jī)控制器

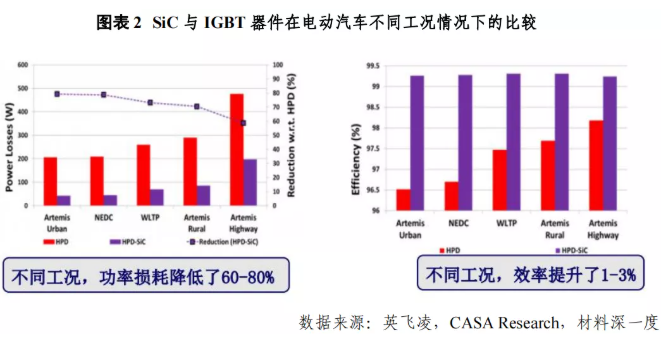

體積縮小60%以上,重量降低近40%,功率密度提升近3倍;開關(guān)頻率達(dá)到20kHz以上,電容減少30%以上,諧波減??;電驅(qū)系統(tǒng)的開關(guān)噪音減小約6dB。其中,小功率/小負(fù)載區(qū),SiC系統(tǒng)效率提高了6~20%;中功率/中負(fù)載區(qū),SiC電控效率提高3~5%;大功率/大負(fù)載區(qū),SiC電控效率提高1~2%。

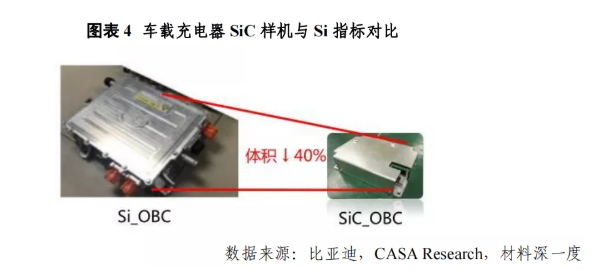

(2)6.6kW車載充電器(OBC)

SiC樣機(jī)Si產(chǎn)品相比,效率方面,SiC效率提高約2%,最高達(dá)到97%;功率密度方面,體積下降40%,功率密度提高約65%。

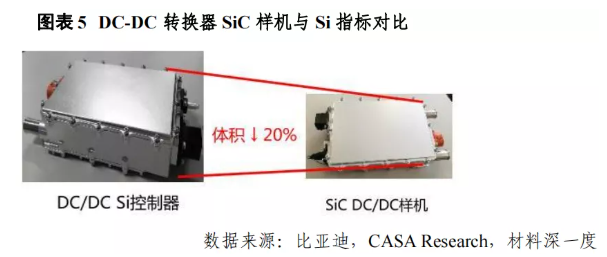

(3)DC/DC轉(zhuǎn)換器

SiC樣機(jī)(2.8kW)與Si控制器(2.2kW)相比,SiC樣機(jī)效率提高約4%,最高達(dá)到96%;SiC輸出功率增大27%;功率密度提升約60%。

(4)充電樁

相比傳統(tǒng)的硅器件,碳化硅功率器件在充電樁領(lǐng)域應(yīng)用可以提升電源系統(tǒng)開關(guān)頻率和效率,并降低無源器件(電感、電容等)的重量和體積,提升系統(tǒng)功率密度。比如市面上主流的15kW充電樁模塊,一臺(tái)15kW的充電樁模塊電源內(nèi)部一般會(huì)用到4顆或8顆SiC MOSFET,具體使用數(shù)量取決于所選器件的導(dǎo)通電阻值和輸出電流。

二、我國我國新能源汽車市場(chǎng)迅猛增長,整車廠和Tier 1帶動(dòng)SiC器件加速應(yīng)用

1.我國新能源汽車市場(chǎng)迅猛增長,將帶動(dòng)SiC功率半導(dǎo)體蓬勃發(fā)展

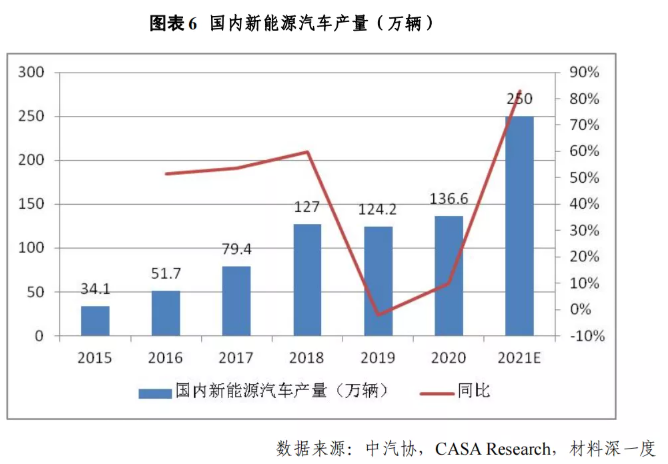

據(jù)國際能源機(jī)構(gòu)(IEA)統(tǒng)計(jì),中國新能源汽車的市場(chǎng)規(guī)模占全球的40%-50%。我國2020年新能源汽車產(chǎn)量為136.6萬輛,預(yù)計(jì)2021年產(chǎn)量將達(dá)到250萬輛,同比增長83%。

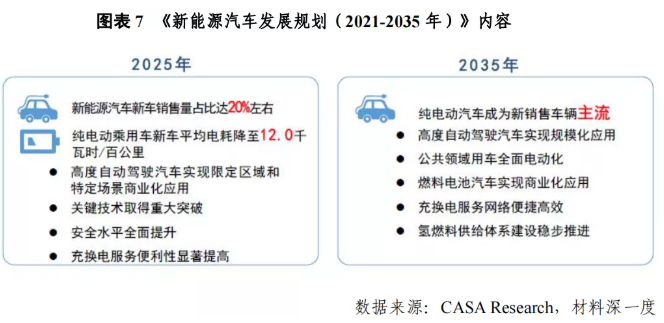

CASA Research預(yù)計(jì)國內(nèi)2025年新能源汽車產(chǎn)量將達(dá)到640萬輛,2030年達(dá)到1520萬輛,2035年達(dá)到2000萬輛。根據(jù)《新能源汽車發(fā)展規(guī)劃(2021-2035年)》(國辦發(fā)(2020)39號(hào)),到2025年,我國新能源汽車新車銷量占比達(dá)到20%左右;到2035年,純電動(dòng)汽車成為新銷售車輛的主流,公共領(lǐng)域用車全面電動(dòng)化。

2.整車廠及Tier 1積極引入SiC功率半導(dǎo)體,市場(chǎng)前景非常明確

整車龍頭企業(yè)已經(jīng)引入SiC,更多企業(yè)列入未來規(guī)劃。整體來看,國內(nèi)新能源汽車企業(yè)首先在OBC和DC-DC中應(yīng)用SiC器件,然后逐步滲透到可靠性要求更高的電機(jī)控制器。據(jù)了解,比亞迪、北汽新能源、吉利汽車、上海大眾、尼桑在其部分車型中的OBC和DC-DC中使用了SiC器件;比亞迪、特斯拉上海工廠、宇通客車、吉利汽車在電機(jī)控制器中使用了SiC器件;傳統(tǒng)車企北汽新能源、江淮汽車、紅旗、現(xiàn)代、本田、寶馬、奧迪以及造車新勢(shì)力如蔚來、小鵬、理想等企業(yè)即將在其主驅(qū)逆變器中采用SiC。據(jù)調(diào)研,比亞迪2016年開始將SiC MOSFET大規(guī)模應(yīng)用于新能源汽車DC-DC轉(zhuǎn)換器和車載充電器(OBC)產(chǎn)品中,2020年應(yīng)用于比亞迪漢電機(jī)控制器中;北汽新能源2018年開始在車載充電機(jī)和DC/DC中使用SiC器件,預(yù)計(jì)2023年及以后應(yīng)用于電機(jī)控制器,相關(guān)產(chǎn)品已經(jīng)在進(jìn)行整車高溫試驗(yàn)。

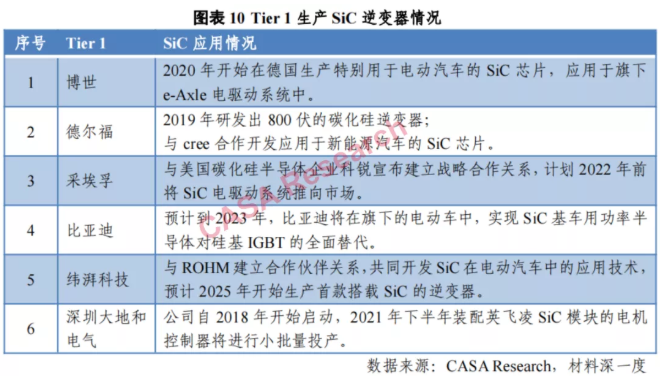

電驅(qū)動(dòng)集成系統(tǒng)推動(dòng)SiC上車應(yīng)用。已有多家零部件供應(yīng)商發(fā)布了開發(fā)、量產(chǎn)SiC電驅(qū)動(dòng)系統(tǒng)的計(jì)劃,例如國外的博世、德爾福、采埃孚、法雷奧,國內(nèi)的比亞迪、精進(jìn)電動(dòng)、上海電驅(qū)動(dòng)、緯湃科技等。

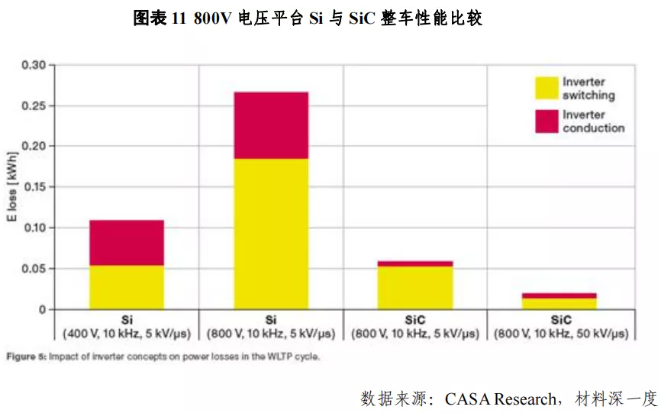

另外,新能源汽車電驅(qū)動(dòng)直流電壓平臺(tái)逐漸上升到800V,SiC功率半導(dǎo)體將成為必然選擇。從400V提升到800V,意味著電動(dòng)汽車所有的高壓元器件及管理系統(tǒng)都要提高標(biāo)準(zhǔn),首當(dāng)其沖的就是逆變器。功率器件是電動(dòng)汽車逆變器的核心能量轉(zhuǎn)換單元,目前,傳統(tǒng)IGBT通常適應(yīng)的高壓平臺(tái)在600-700V左右,如果直流母線電壓提升到800V以上,那么對(duì)應(yīng)的功率器件耐壓則需要提高到1200V左右。SiC由于其高耐壓的特性,在1200V的耐壓下阻抗遠(yuǎn)低于Si,對(duì)應(yīng)的導(dǎo)通損耗會(huì)相應(yīng)降低,同時(shí)由于SiC可以在1200V耐壓下選擇MOSFET封裝,可以大幅降低開關(guān)損耗,這將大幅提高功率器件的效率,有研究指出,應(yīng)用1200V的碳化硅模塊較750V的IGBT模塊可以將整車能耗降低7.9%。

三、國內(nèi)SiC在新能源汽車的應(yīng)用(含充電樁)將以44%的年均復(fù)合增長率,由2021年的30億元增長到2026年的190億元

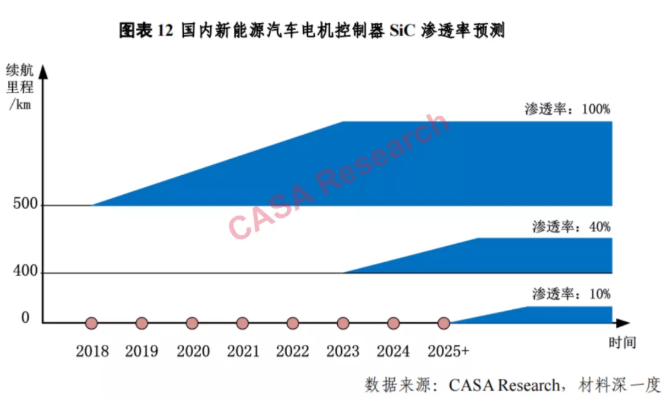

據(jù)調(diào)研了解,國內(nèi)新能源汽車?yán)m(xù)航里程500km以上車型的電機(jī)控制器SiC滲透率將逐漸加速,到2023年左右達(dá)到100%;續(xù)航里程400km-500km新能源汽車車型電機(jī)控制器將在2023年左右開始使用SiC功率半導(dǎo)體,整體滲透率在40%左右;續(xù)航里程400km以下車型電機(jī)控制器將在2025年以后使用SiC功率半導(dǎo)體,整體滲透率小于10%。

據(jù)CASA Research數(shù)據(jù)顯示,2021年國內(nèi)新能源汽車SiC功率半導(dǎo)體市場(chǎng)規(guī)模(含充電樁)約為31.2億元,到2026年市場(chǎng)規(guī)模將達(dá)到193.6億元,年均復(fù)合增長率44%。其中,2021年國內(nèi)新能源汽車SiC功率半導(dǎo)體市場(chǎng)規(guī)模約為30億元,到2026年市場(chǎng)規(guī)模將達(dá)到170億元,年均復(fù)合增長率41.5%;2021年國內(nèi)充電樁SiC功率半導(dǎo)體市場(chǎng)規(guī)模約為9400萬元,到2026年市場(chǎng)規(guī)模將達(dá)到25億元,年均復(fù)合增長率92.7%。國內(nèi)新能源汽車SiC的應(yīng)用進(jìn)展持續(xù)快于預(yù)期,CASA Research在《第三代半導(dǎo)體產(chǎn)業(yè)發(fā)展報(bào)告》(2020)的基礎(chǔ)上修正了預(yù)測(cè)模型相關(guān)參數(shù),以便更好地服務(wù)于產(chǎn)業(yè)發(fā)展。

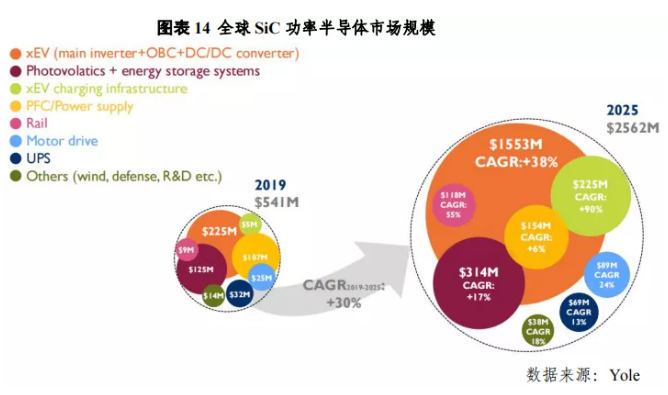

國內(nèi)新能源汽車SiC功率半導(dǎo)體市場(chǎng)引領(lǐng)全球SiC市場(chǎng)發(fā)展。據(jù)Yole 2020年發(fā)布的數(shù)據(jù)顯示,2019年全球新能源汽車SiC功率半導(dǎo)體市場(chǎng)規(guī)模約為14.6億元,年均復(fù)合增長率38%,到2025年市場(chǎng)規(guī)模約為100億元。2019年全球充電基礎(chǔ)設(shè)施SiC功率半導(dǎo)體市場(chǎng)規(guī)模約為3250萬元,年均復(fù)合增長率90%,到2025年市場(chǎng)規(guī)模約為14.6億元??傮w來看,Yole 在2020年對(duì)新能源汽車SiC功率半導(dǎo)體的市場(chǎng)預(yù)期偏低,對(duì)我國市場(chǎng)的發(fā)展預(yù)估不足。

四、我國SiC功率半導(dǎo)體產(chǎn)業(yè)取得了長足的進(jìn)步,但矛盾也較為突出

我國SiC功率半導(dǎo)體產(chǎn)業(yè)取得了長足的進(jìn)步,據(jù)《第三代半導(dǎo)體產(chǎn)業(yè)發(fā)展年報(bào)》(2020年)數(shù)據(jù)顯示,2020年我國SiC、GaN電力電子產(chǎn)值規(guī)模達(dá)44.7億元,同比增長54%,襯底材料約2.2億元,外延及芯片約5億元,器件及模組約7.2億元,裝置約30億元,相較前幾年,中下游的增長速度加快。同時(shí),我國SiC產(chǎn)業(yè)也面臨一些矛盾,解決這些問題需要全行業(yè)的共同努力。

1.供需矛盾突出,SiC有效產(chǎn)能遠(yuǎn)遠(yuǎn)不足,更大的產(chǎn)能儲(chǔ)備將成為企業(yè)最重要的競(jìng)爭力

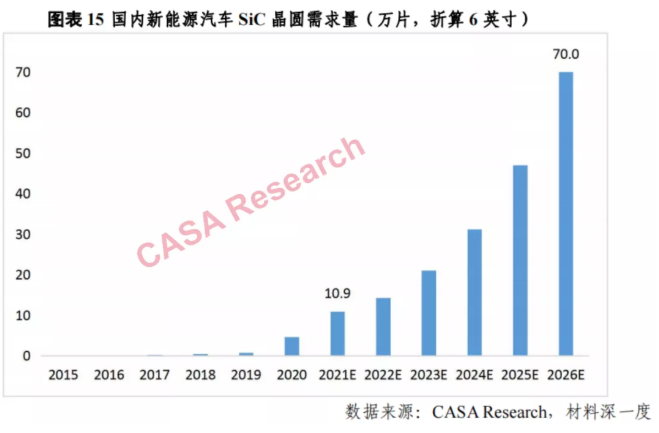

據(jù)CASA Research測(cè)算,國內(nèi)2021年新能源汽車市場(chǎng)6英寸SiC晶圓需求量超過10萬片,預(yù)計(jì)到2026年需求量將增長到近70萬片。若考慮新能源汽車、PV光伏、5G電源、軌道交通等其他應(yīng)用,國內(nèi)2021年6英寸SiC晶圓需求量在20-25萬片之間,預(yù)計(jì)到2026年需求量將增長到150萬-200萬片之間。

據(jù)《第三代半導(dǎo)體產(chǎn)業(yè)發(fā)展報(bào)告》(2020年)數(shù)據(jù)顯示,國內(nèi)SiC導(dǎo)電型襯底折算4英寸產(chǎn)能約為40萬片/年,SiC-on-SiC 外延片(表示在碳化硅襯底上沉積碳化硅)折算 6 英寸產(chǎn)能約為22萬片/年,SiC-on-SiC 器件/模塊(4/6 英寸兼容)產(chǎn)能約26萬片/年。

在此情況下,國際企業(yè)已經(jīng)完成大規(guī)模擴(kuò)產(chǎn),2020年-2022年產(chǎn)能將逐步釋放。科銳預(yù)計(jì)在2024 年前產(chǎn)能擴(kuò)充30倍,羅姆在2024年前產(chǎn)能擴(kuò)充16倍等??其J、英飛凌、羅姆、X-Fab等均已實(shí)現(xiàn)6英寸產(chǎn)線量產(chǎn),預(yù)計(jì)2022年升級(jí)到8英寸產(chǎn)線。

2.技術(shù)與市場(chǎng)的矛盾突出,在未來競(jìng)爭中規(guī)模更大、產(chǎn)品更完善的企業(yè)將占據(jù)優(yōu)勢(shì)

產(chǎn)業(yè)小,市場(chǎng)大。與國際企業(yè)相比,我國第三代半導(dǎo)體產(chǎn)業(yè)規(guī)模仍然較小,企業(yè)優(yōu)勢(shì)不明顯。各細(xì)分應(yīng)用市場(chǎng)的核心器件均由Cree | Wolfspeed、ROHM、Infineon等國外企業(yè)占據(jù),國產(chǎn)產(chǎn)品市占率不足10%。整體來看,國內(nèi)前幾家的市場(chǎng)占比仍然較小,而領(lǐng)先企業(yè)的SiC產(chǎn)品的單獨(dú)銷售規(guī)模也未超過10億元,并未形成具有絕對(duì)優(yōu)勢(shì)的龍頭企業(yè)。隨著越來越多的資本和競(jìng)爭者進(jìn)入該領(lǐng)域,預(yù)計(jì)未來幾年,國內(nèi)企業(yè)的兼并、重組事件將增多,產(chǎn)業(yè)鏈的聚集與融合將成為常態(tài)。

產(chǎn)品慢,市場(chǎng)快。整體來看,國際企業(yè)從產(chǎn)品數(shù)量、技術(shù)指標(biāo)、企業(yè)規(guī)模等各方面都超過國內(nèi)企業(yè),國內(nèi)下游整車企業(yè)從產(chǎn)品可靠性、批量供應(yīng)能力等方面考慮優(yōu)先選擇國外大企業(yè)進(jìn)行合作,國內(nèi)SiC產(chǎn)品上車適用的機(jī)會(huì)較少。國內(nèi)能批量生產(chǎn)SiC單晶襯底的公司包括天科合達(dá)、山東天岳、爍科晶體、同光晶體等,中科鋼研、南砂晶圓、福建北電新材料、世紀(jì)金光、中電化合物、江蘇超芯星等公司具備供貨能力。批量出貨的SiC外延企業(yè)為瀚天天成和東莞天域,中電科55所、中電科13主要自用。SiC器件能夠出貨的企業(yè)主要有泰科天潤、55所、華潤微、上海瀚薪科技、瞻芯電子、基本半導(dǎo)體、鍇威特、三安集成等。SiC模塊目前正在推進(jìn)布局的企業(yè)包括華微電子、士蘭微、江蘇宏微、斯達(dá)半導(dǎo)體、中恒微、芯聚能等。

3.資本與產(chǎn)業(yè)的矛盾突出,資本過熱分散了產(chǎn)業(yè)建設(shè)的力量,企業(yè)應(yīng)加強(qiáng)“內(nèi)功修煉”

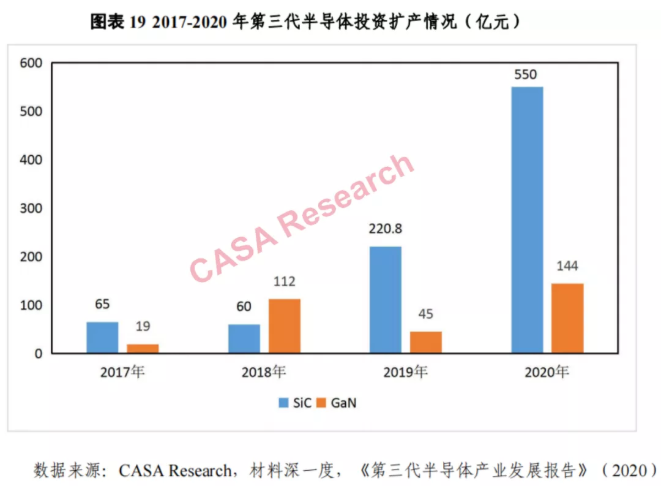

資本加持,我國第三代半導(dǎo)體產(chǎn)業(yè)鏈逐步完善。我國第三代半導(dǎo)體SiC投資逐年增加,逐漸形成了襯底、外延、器件/模組、應(yīng)用及裝備輔料完整產(chǎn)業(yè)鏈。據(jù)《第三代半導(dǎo)體產(chǎn)業(yè)發(fā)展年報(bào)》(2020年)數(shù)據(jù)顯示,2020年SiC投資17筆,涉及金額550億元。據(jù)CASA Research不完全統(tǒng)計(jì),2021年上半年SiC投資17筆,涉及金額140億元(不完全披露)。

另一方面,“產(chǎn)線多、產(chǎn)品少”的現(xiàn)象較為突出。由于5G、人工智能、新能源等發(fā)展提速,對(duì)半導(dǎo)體需求猛增,產(chǎn)業(yè)的關(guān)注度日益增高,國產(chǎn)化替代成為發(fā)展趨勢(shì),也出現(xiàn)了各地方半導(dǎo)體項(xiàng)目一哄而上、部分低水平重復(fù)的現(xiàn)象,第三代半導(dǎo)體相關(guān)項(xiàng)目估值過高,造成了不理性的市場(chǎng)表現(xiàn)和資源浪費(fèi)。據(jù)CASA Research不完全統(tǒng)計(jì),截至2021年上半年,SiC襯底已有產(chǎn)線17條,在建產(chǎn)線超過10條;SiC器件/模組已有產(chǎn)線13條,在建產(chǎn)線超過10條。但是,能夠批量出貨的產(chǎn)線并不多。

投資切忌“急功近利”,企業(yè)要加強(qiáng)“內(nèi)功修煉”。政府部門和投資機(jī)構(gòu)要保持清醒的頭腦,有所為有所不為,引導(dǎo)資本流向具備量產(chǎn)能力的項(xiàng)目,不要盲目引進(jìn)新的項(xiàng)目,避免資源的過度浪費(fèi);鼓勵(lì)建設(shè)國家級(jí)、省部級(jí)等公共技術(shù)研發(fā)平臺(tái)及中試驗(yàn)證平臺(tái),開展從材料、工藝、集成、應(yīng)用全鏈條關(guān)鍵技術(shù)研發(fā),實(shí)現(xiàn)小批量中試驗(yàn)證;鼓勵(lì)企業(yè)研發(fā)更大尺寸晶圓、開發(fā)新的制造工藝、提升產(chǎn)品質(zhì)量,打造一批自主創(chuàng)新能力強(qiáng)、技術(shù)水平先進(jìn)、市場(chǎng)占有率高、競(jìng)爭能力強(qiáng)的領(lǐng)軍企業(yè);鼓勵(lì)有條件的企業(yè)有序擴(kuò)產(chǎn)和具備量產(chǎn)條件的項(xiàng)目落地,加強(qiáng)窗口指導(dǎo),避免不符合地方發(fā)展需求和實(shí)際的SiC半導(dǎo)體項(xiàng)目盲目落地。

五、小結(jié)

我國擁有全球最大的新能源汽車應(yīng)用市場(chǎng),如何形成對(duì)我國SiC產(chǎn)業(yè)的有效拉動(dòng)成為行業(yè)各方共同探討的問題。首先,強(qiáng)化技術(shù)攻關(guān)。要加速突破襯底材料、外延、芯片和封裝測(cè)試瓶頸;要不斷開發(fā)新工藝和新技術(shù),加速實(shí)現(xiàn)6英寸SiC襯底和外延材料的產(chǎn)業(yè)化轉(zhuǎn)移,降低材料的缺陷密度,提升產(chǎn)品良率并降低成本;盡快推出符合新能源汽車應(yīng)用的SiC MOSFET產(chǎn)品;推動(dòng)建設(shè)國際一流的SiC、GaN IDM和Foundry等。其次,推進(jìn)車規(guī)級(jí)SiC半導(dǎo)體認(rèn)證體系。構(gòu)筑車規(guī)半導(dǎo)體標(biāo)準(zhǔn)體系,打造專業(yè)的車規(guī)半導(dǎo)體測(cè)試平臺(tái),推進(jìn)半導(dǎo)體上車前的車規(guī)測(cè)試,并與國外產(chǎn)品進(jìn)行對(duì)標(biāo)測(cè)試,整合國內(nèi)半導(dǎo)體優(yōu)勢(shì)資源,解決共性關(guān)鍵產(chǎn)品技術(shù)和測(cè)試技術(shù),推進(jìn)車規(guī)產(chǎn)品的標(biāo)準(zhǔn)化。第三,加大國產(chǎn)SiC半導(dǎo)體產(chǎn)品的試用和驗(yàn)證。政府組織整車企業(yè)和SiC半導(dǎo)體企業(yè)成立試用驗(yàn)證平臺(tái),并出臺(tái)保險(xiǎn)補(bǔ)償機(jī)制,鼓勵(lì)整車企業(yè)敢用、愿用國產(chǎn)產(chǎn)品。通過真實(shí)應(yīng)用環(huán)境考驗(yàn),不斷試錯(cuò)、發(fā)現(xiàn)和解決器件問題,提升國內(nèi)SiC半導(dǎo)體企業(yè)的市場(chǎng)競(jìng)爭力,降低國內(nèi)應(yīng)用企業(yè)的供應(yīng)鏈安全風(fēng)險(xiǎn)。