整體市場分布:電動車功率半導體使用量大幅提升

汽車芯片是指用于車體汽車電子控制裝置和車載汽車電子控制裝置的半導體產品。汽車芯片大致可以分為:主控芯片、MCU功能芯片、功率芯片、存儲芯片、通信芯片及其他芯片(傳感芯片為主)六大類。

根據(jù)Strategy Analytics數(shù)據(jù),在傳統(tǒng)燃油車中,MCU價值占比最高,達到23%;其次為功率半導體,達到21%;傳感器排名第三,占比為13%。

而在純電動車型中,功率半導體使用量大幅提升,占比最高,達到55%,其次為MCU,達到11%;傳感器占比為7%。

細分市場需求:2020年僅模擬芯片需求上升

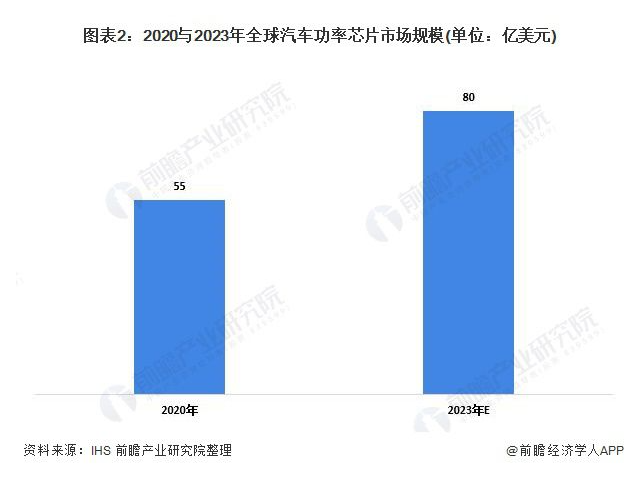

功率半導體是電子裝置電能轉換與電路控制的核心,通過利用半導體的單向導電性實現(xiàn)電源開關和電力轉換。根據(jù)IHS數(shù)據(jù),2020年由于汽車芯片供給短缺,汽車功率半導體市場規(guī)模下降,為55億美元左右。初步預測到2023年,全球汽車汽車功率半導體市場規(guī)模為80億美元。

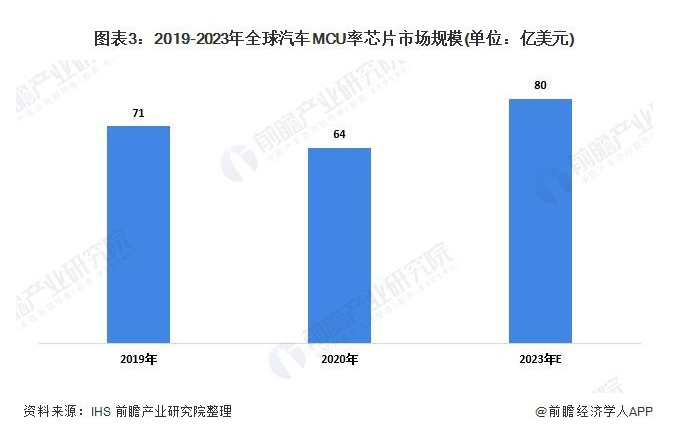

當前汽車主控芯片主要是MCU(流微控制單元MicrocontrollerUnit),負責計算和控制。根據(jù)IHS數(shù)據(jù),2019年,全球汽車微控制器市場規(guī)模為71億美元,2020年疫情導致汽車芯片供給短缺,市場規(guī)模為64億美元左右。初步預測到2023年,全球汽車微控制器市場規(guī)模為80億美元。

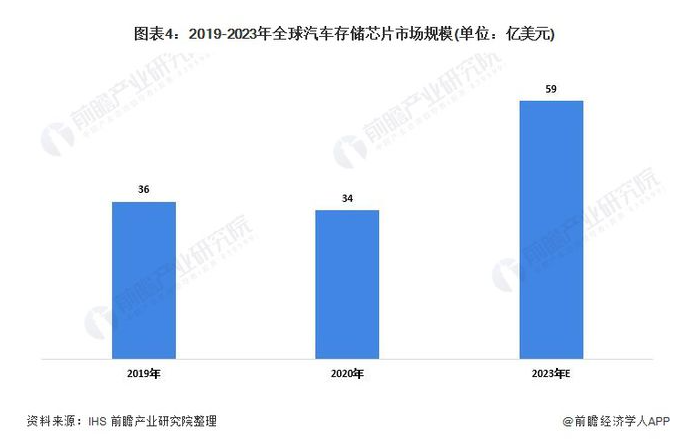

存儲器芯片是信息系統(tǒng)的基礎核心芯片,也是集成電路產業(yè)的核心產品之一。目前,中國國內汽車存儲市場規(guī)模約為7-10億元人民幣,市場規(guī)模相較存儲器市場而言占比還非常低。根據(jù)IHS數(shù)據(jù),2019年,全球汽車存儲芯片市場規(guī)模為36億美元,其中LPDDR(低功耗內存)和NAND(閃存)市場規(guī)模約為8億美元和10億美元。

2020年全球汽車存儲芯片市場規(guī)模為34億美元左右。初步預測到2023年,全球汽車存儲芯片市場規(guī)模為59億美元。

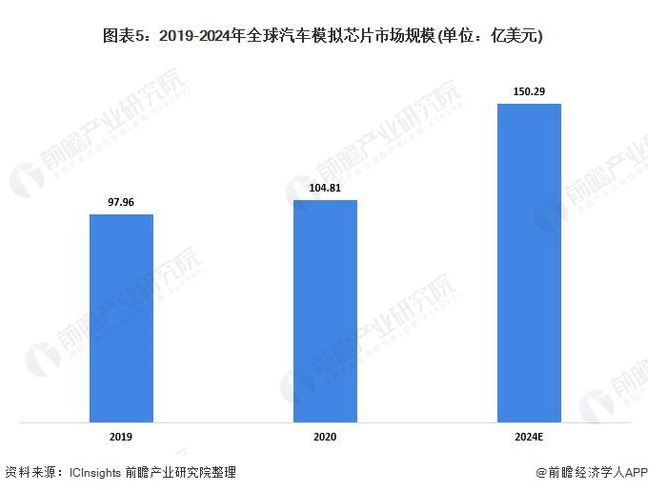

汽車的電動化、智能化、網(wǎng)聯(lián)化大勢所趨,模擬IC必不可少。根據(jù)ICInsights,2019年,汽車模擬芯片市場規(guī)模97.96億美元,同比下降1.30%,2020年市場規(guī)模達到104.81億美元,同比增長6.99%,隨著電動車滲透率的提升,預計到2024年,汽車模擬芯片市場將達到150.29億美元。2019-2024年模擬芯片下游應用中,汽車市場復合年增長率最高,可見未來模擬IC中,汽車市場是一個重要的增長點。