各行各業(yè)如今都在追求“效率”“能效”,電源、功率相關(guān)的應(yīng)用上,更高的效率意味著更高的功率密度:包括追求體積更小的解決方案,并確保所需的功率級(jí);包括數(shù)據(jù)中心、電動(dòng)汽車(chē)等諸多領(lǐng)域,都有這樣的需求。與此同時(shí)電源管理系統(tǒng)對(duì)于實(shí)現(xiàn)更高的效率,降低總成本也是有價(jià)值的。

這些需求自然也推升了半導(dǎo)體材料的突破,所以這兩年我們看到原本主流基于硅的功率半導(dǎo)體因受限于高壓,當(dāng)前行業(yè)正轉(zhuǎn)向更高開(kāi)關(guān)頻率、最小化開(kāi)關(guān)損耗的的方案,比如說(shuō)基于GaN氮化鎵的功率器件——實(shí)現(xiàn)整體AC/DC轉(zhuǎn)換效率達(dá)到大約98%。

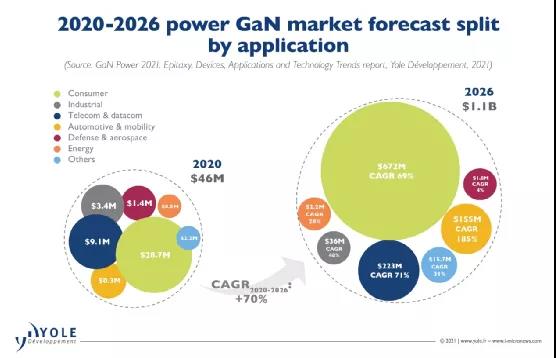

Yole Developpement今年發(fā)布的GaN Power 2021報(bào)告預(yù)期,到2026年GaN功率市場(chǎng)規(guī)模預(yù)計(jì)會(huì)達(dá)到11億美元。所以這兩年活躍于市場(chǎng)的GaN功率器件與更完整的解決方案層出不窮。其中比較具有代表性的是今年英飛凌發(fā)布的CoolGaN™ IPS系列產(chǎn)品:也就是集成了driver和GaN HEMT晶體管的整合型產(chǎn)品。

之所以說(shuō)CoolGaN™ IPS有代表性,主要是因?yàn)槠浼夹g(shù)特性、覆蓋應(yīng)用場(chǎng)景,與當(dāng)代GaN功率器件市場(chǎng)的發(fā)展相當(dāng)契合。藉由這款產(chǎn)品,以及Yole與其他分析機(jī)構(gòu)的預(yù)期數(shù)據(jù),我們來(lái)看看GaN功率市場(chǎng)當(dāng)前的發(fā)展現(xiàn)狀:這種被稱作第三代半導(dǎo)體的一個(gè)重要組成部分,未來(lái)的市場(chǎng)前景比我們預(yù)想中更好。

市場(chǎng)趨勢(shì):消費(fèi)電子和快充成為最大驅(qū)動(dòng)力

Yole預(yù)期2026年的GaN功率市場(chǎng)規(guī)模為11億美元。我們找兩個(gè)統(tǒng)計(jì)機(jī)構(gòu)的參考:Yole這個(gè)量級(jí)的數(shù)據(jù)預(yù)期和MarketsAndMarkets的數(shù)據(jù)略有差異。后者前兩年的報(bào)告預(yù)期2023年,GaN功率器件市場(chǎng)規(guī)模就能達(dá)到18.9億美元。還有一家做過(guò)此類(lèi)市場(chǎng)統(tǒng)計(jì)的,Allied Market Research數(shù)據(jù)提及2027年GaN功率器件市場(chǎng)規(guī)模到2027年預(yù)計(jì)是12.45億美元

三家機(jī)構(gòu)的統(tǒng)計(jì)范圍可能是存在差異的,不過(guò)總體上對(duì)于GaN功率市場(chǎng)的上升速度預(yù)期比較類(lèi)似。本文我們主要參考Yole的數(shù)據(jù)。首先我們來(lái)談?wù)凣aN功率器件不同應(yīng)用市場(chǎng)的發(fā)展情況。

2020-2026,這一市場(chǎng)的主力應(yīng)用方向預(yù)計(jì)都將是消費(fèi)應(yīng)用:2026年消費(fèi)應(yīng)用會(huì)占到整個(gè)GaN功率市場(chǎng)的大約61%——2020年這部分市場(chǎng)規(guī)模是2870萬(wàn)美元,2026年則將大幅擴(kuò)張至6.72億美元,CAGR 69%。從OPPO較早為其手機(jī)配備65W功率的氮化鎵充電器開(kāi)始,去年諸多手機(jī)OEM廠商和配件供應(yīng)商都開(kāi)始提供氮化鎵快充解決方案。

英飛凌CoolGaN™ IPS(Integrated Power Stage)600V系列方案面向中低功率應(yīng)用,一大目標(biāo)市場(chǎng)就在USB-PD充電器與適配器(另外還包括電機(jī)驅(qū)動(dòng)器、開(kāi)關(guān)電源、超薄電視電源等),主要基于這類(lèi)型的產(chǎn)品更小的尺寸與更高的功率密度需求。且IPS的集成形態(tài),將GaN晶體管與EiceDRIVER驅(qū)動(dòng)器以緊湊的QFN封裝,提升了設(shè)計(jì)的易用度、減少time-to-market時(shí)間。事實(shí)上更高的集成度是在GaN晶體管特性的基礎(chǔ)上,做到應(yīng)用小型化、輕盈化的更進(jìn)一步。

英飛凌在接受我們采訪時(shí)提到,“尤其是半橋架構(gòu),在一個(gè)8*8封裝內(nèi),集成了上下橋臂的GaN switch,以及兩路driver和隔離單元,尤其適用于ACF,LLC等拓?fù)?,無(wú)需使用單獨(dú)的隔離驅(qū)動(dòng)器,節(jié)省成本和占板面積。”

另外一點(diǎn)是以SiP(System-in-Package)的方式集成,加上gate driver的高精度和穩(wěn)定傳輸時(shí)延,實(shí)現(xiàn)了較低的系統(tǒng)死區(qū)時(shí)間(dead times)。最終實(shí)現(xiàn)的功率密度是35W/inch³。所以我們看到市場(chǎng)上的很多高功率電源適配器尺寸變得越來(lái)越小。

Yole在報(bào)告中提到去年功率GaN市場(chǎng)容量是翻倍的,這主要得益于快充應(yīng)用的滲透,而且這種市場(chǎng)趨勢(shì)會(huì)在配件市場(chǎng)上延續(xù)——尤其是在蘋(píng)果、小米、三星等廠商對(duì)其旗艦手機(jī)產(chǎn)品不再采用隨機(jī)附贈(zèng)的充電器解決方案以后。

除了消費(fèi)電子市場(chǎng)外,另外兩個(gè)比較重要的市場(chǎng)驅(qū)動(dòng)力是電信與數(shù)據(jù)通訊(telecom & datacom)和汽車(chē)(automotive & mobility)市場(chǎng)——也是未來(lái)市場(chǎng)起量的重要組成部分。汽車(chē)市場(chǎng)的增量在這6年間將實(shí)現(xiàn)CAGR 185%的增長(zhǎng),2026年的市場(chǎng)規(guī)模預(yù)期1.55億美元。

而在電信和數(shù)據(jù)通訊市場(chǎng),對(duì)GaN的應(yīng)用會(huì)比消費(fèi)市場(chǎng)更早一些,因?yàn)樵撌袌?chǎng)目前對(duì)于能耗,有更高效、尺寸更小的需求。根據(jù)英飛凌透露,英飛凌CoolGaN™早就2017年就已經(jīng)在通訊電源和服務(wù)器電源上批量出貨。所以這一市場(chǎng)2020-2026 CAGR會(huì)達(dá)到71%,預(yù)期6年后的市場(chǎng)規(guī)模可超2.23億美元。

技術(shù)趨勢(shì):GaN-on-Si e-mode

Yole總結(jié)功率GaN市場(chǎng)的技術(shù)趨勢(shì),其中比較重要的一點(diǎn)是以爆發(fā)的快充市場(chǎng)為目標(biāo),更多的市場(chǎng)參與者會(huì)進(jìn)入到GaN-on-Si e-mode(增強(qiáng)型)技術(shù)領(lǐng)域——這一平臺(tái)來(lái)未來(lái)幾年內(nèi)會(huì)持續(xù)擴(kuò)容,雖然更大wafer尺寸的外延生長(zhǎng)是存在挑戰(zhàn)的。

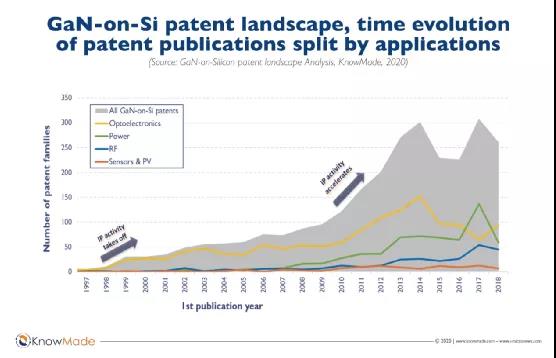

這張圖是相關(guān)GaN-on-Si專(zhuān)利公布數(shù)量這些年的發(fā)展趨勢(shì)——不過(guò)方向涵蓋了光電、功率、射頻、傳感器等,其中綠色的是我們本次關(guān)注的功率器件部分。其整體大趨勢(shì)走勢(shì)都在往上。

英飛凌CoolGaN™ IPS中的CoolGaN™ HEMT器件就是GaN-on-Si工藝,且以e-mode結(jié)構(gòu)在控制系統(tǒng)成本的情況下實(shí)現(xiàn)較高的效率。英飛凌此前表示,這種e-mode(enhancement mode)提供開(kāi)關(guān)速度的同時(shí),能夠獲得更好的芯片集成性。

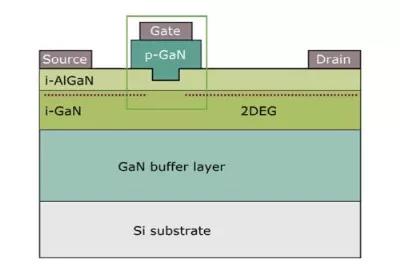

GaN HEMT的晶體管層外延生長(zhǎng)在硅基上,包括GaN、AlGaN和p型摻雜GaN再做沉積,是為GaN-on-Si。HEMT CoolGaN™晶體管結(jié)構(gòu)如上圖所示?;贕aN-on-Si的HEMT功率器件能夠提供比較出色的FOM(品質(zhì)因數(shù))。值得一提的是,英飛凌表示,GaN晶體管的源極與柵極之間的的內(nèi)在二極管的存在,消除了反向恢復(fù)電荷,對(duì)于硬開(kāi)關(guān)電源半橋解決方案,很適配GaN技術(shù);比如跑在不間斷電流模式下的PFC(功率因數(shù)校正)電路,可獲得較高的效率。

所以相關(guān)于e-mode——增強(qiáng)型器件,也是現(xiàn)在的一個(gè)熱點(diǎn)。GaN器件在系統(tǒng)中沒(méi)有柵極信號(hào)的情況下,導(dǎo)通溝道為“normally-on”狀態(tài)即d-mode HEMT,而normally-off模式的為e-mode。對(duì)于d-mode晶體管而言有多種技術(shù)實(shí)現(xiàn)normally-off關(guān)斷狀態(tài),比如說(shuō)凹槽柵(recessed-gate)技術(shù);或者也可以加個(gè)低壓共源共柵開(kāi)關(guān)晶體管(Cascode級(jí)聯(lián)技術(shù)),保持溝道的normally-off態(tài)等。類(lèi)似這樣的方法會(huì)影響到器件工作時(shí)的穩(wěn)定性、性能,相比于真正e-mode晶體管會(huì)存在一些問(wèn)題。

還有一種方法,也就是前面提到的p-gate結(jié)構(gòu)技術(shù),以氮化鎵摻雜應(yīng)用于柵極,開(kāi)關(guān)即默認(rèn)處在normally-off模式。這種方法雖然也存在一些技術(shù)挑戰(zhàn)和難點(diǎn),但優(yōu)勢(shì)在于更高的穩(wěn)定性,而且不需要穩(wěn)壓二極管來(lái)保護(hù)柵極;與此同時(shí)p-gate隨溫度變化提供更好的動(dòng)態(tài)RDSon。

所以從整體上來(lái)看,CoolGaN™ IPS都是相當(dāng)契合GaN功率器件市場(chǎng)與技術(shù)的發(fā)展主流方向的產(chǎn)品。CoolGaN™ IPS是英飛凌最新的寬禁帶功率半導(dǎo)體器件產(chǎn)品組合,其600V產(chǎn)品家族包括半橋和單通道配置方案;將CoolGaN™ e-mode HEMT開(kāi)關(guān)和EiceDRIVER柵極驅(qū)動(dòng)器作了整合。這些前文多少也都提到了。

可在技術(shù)趨勢(shì)方面做補(bǔ)充的是,這里的gate driver驅(qū)動(dòng)器輸入輸出隔離是基于英飛凌的單芯片無(wú)磁芯變壓器CT(Coreless Transformer)技術(shù)。英飛凌告訴我們,這項(xiàng)技術(shù)內(nèi)置于IPS產(chǎn)品之上,提供低時(shí)延、耐干擾、高可靠的驅(qū)動(dòng)隔離。具體體現(xiàn)在(1)低于47ns的時(shí)延,支持1MHz高頻開(kāi)關(guān),死區(qū)控制更精準(zhǔn),半橋控制一致性更好;(2)無(wú)磁芯變壓器驅(qū)動(dòng),氣隙隔離更安全,1A/2A驅(qū)動(dòng)能力更強(qiáng)。

另外,CoolGaNTM IPS采用外部可配置驅(qū)動(dòng)RC網(wǎng)絡(luò),優(yōu)化具體路線dv/dt;輸入/輸出級(jí)功能絕緣,上、下管可承受更高的dv/dt及共模噪聲干擾,提高產(chǎn)品的可靠性。

未來(lái)與長(zhǎng)期市場(chǎng)展望

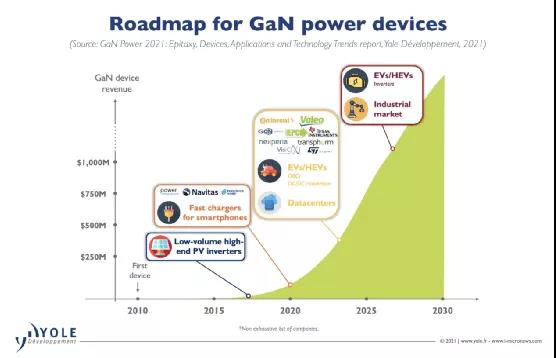

回到GaN功率器件市場(chǎng)的發(fā)展。長(zhǎng)期發(fā)展來(lái)看,GaN的可靠性、成本效益未來(lái)對(duì)于滲透更具挑戰(zhàn)性的EV/HEV逆變器市場(chǎng)和工業(yè)市場(chǎng)而言都會(huì)具備相當(dāng)?shù)膬r(jià)值。這些對(duì)于GaN而言都是走量的機(jī)會(huì),市場(chǎng)參與者也已經(jīng)普遍在這方面做部署。

對(duì)于GaN功率器件在消費(fèi)電子、汽車(chē)應(yīng)用市場(chǎng)未來(lái)的發(fā)展?jié)摿?,幾乎是我們看到所有分析機(jī)構(gòu)的共識(shí),文首也已經(jīng)提到了。與此同時(shí),Allied Market Research總結(jié)了這一市場(chǎng)的幾個(gè)影響因素,比如GaN器件價(jià)格的下降,促成各行業(yè)的應(yīng)用;甚至同時(shí)提供可一定程度媲美SiC的性能水平,而價(jià)格更低。GaN-on-Silicon是獲得價(jià)格和性能優(yōu)勢(shì)的基礎(chǔ)。

另一個(gè)重要因素是全球各國(guó)政府在HVDC(高壓直流)電力傳輸系統(tǒng)以及智能電網(wǎng)方面的激勵(lì)政策,包括中國(guó)、日本、美國(guó)。GaN功率器件模組的變頻器在HVDC系統(tǒng)中正變得流行,各國(guó)政府對(duì)于智能電網(wǎng)技術(shù)投入力度很大,這也會(huì)成為重要的驅(qū)動(dòng)力。

除此之外,分析機(jī)構(gòu)普遍還提到了電動(dòng)車(chē)、無(wú)線充電、5G基礎(chǔ)設(shè)施等技術(shù)發(fā)展對(duì)于GaN功率市場(chǎng)的促進(jìn)作用,這些在前文也已經(jīng)提到過(guò)。滲透到更多的市場(chǎng),并且與其他寬禁帶器件構(gòu)成競(jìng)爭(zhēng)或互補(bǔ)的關(guān)系,將是GaN未來(lái)幾年的發(fā)展走向。