11月2日,第24屆 2021 年中國(guó)集成電路制造年會(huì)暨供應(yīng)鏈創(chuàng)新發(fā)展大會(huì)在廣州舉行,中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)集成電路分會(huì)理事長(zhǎng)、中國(guó)集成電路創(chuàng)新聯(lián)盟副理事長(zhǎng)兼秘書長(zhǎng)葉甜春在高峰論壇發(fā)表《中國(guó)集成電路制造產(chǎn)業(yè)現(xiàn)狀與展望》主題演講。

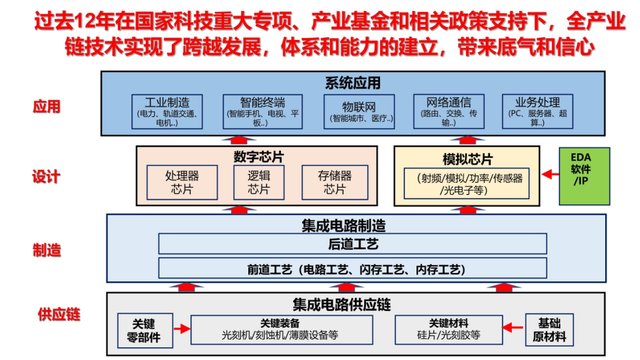

現(xiàn)在新的中長(zhǎng)期規(guī)劃開始,在國(guó)家科技重大專項(xiàng)、國(guó)家產(chǎn)業(yè)基金、相關(guān)政策的支持下,集成鏈路全產(chǎn)業(yè)鏈實(shí)現(xiàn)了快速發(fā)展,更重要的是開始建立起技術(shù)創(chuàng)新體系,也建立起了產(chǎn)業(yè)體系。所以說(shuō)體系和能力建立給我們整個(gè)產(chǎn)業(yè)的發(fā)展帶來(lái)了基本的底氣和信心。

可以看一下這張產(chǎn)業(yè)版圖,國(guó)家和地區(qū)而言,中國(guó)的集成電路產(chǎn)業(yè)版圖框架是最完整的。

回到制造業(yè),十三五期間,中國(guó)整體產(chǎn)業(yè)有一個(gè)快速的增長(zhǎng),大概19%,近20%的年化增長(zhǎng)率,到2020年,整個(gè)產(chǎn)業(yè)的銷售已經(jīng)達(dá)到了8848億,正好是珠穆朗瑪峰的高度,其中制造業(yè),從十三五開始回顧到十一五,十三五期間,制造業(yè)保持了23%的增長(zhǎng)率。2020年,我們達(dá)到了2560億。這是我們制造業(yè)的增長(zhǎng)情況。

我們制造業(yè)在全行業(yè)的占比在逐年提高,達(dá)到了28.9%。在全球同業(yè)中的比重,已經(jīng)達(dá)到了19.9%,我們?cè)谌蛑圃斓姆秶蛔?%,到現(xiàn)在已經(jīng)有了很大的進(jìn)展。就行業(yè)協(xié)會(huì)而言,制造業(yè)排名前十的企業(yè),包括外資企業(yè)在中國(guó)的產(chǎn)值都計(jì)算在內(nèi),到2020年,全球前十大制造企業(yè)里,包括三星中國(guó)、英特爾中國(guó)、上海華峰集團(tuán)、華潤(rùn)微電子等等,這是前十大。

按照企業(yè)類別來(lái)看,內(nèi)資企業(yè)、臺(tái)資企業(yè)和外資企業(yè)的占比,總體在增長(zhǎng),但我們看到一個(gè)值得關(guān)注的現(xiàn)象,是什么??jī)?nèi)資企業(yè)的占比,2016-2020年在大幅下降,占比下降到了27.7%。外資企業(yè),從原來(lái)的49.1%的占比達(dá)到了61.3%,臺(tái)資企業(yè)從6.9%提升到了10%。這意味著什么?意味著行業(yè)在增長(zhǎng),內(nèi)資企業(yè)的制造也在增長(zhǎng),但是制造增長(zhǎng)速度遠(yuǎn)遠(yuǎn)低于外資企業(yè)和臺(tái)資企業(yè)。

原來(lái)給大家一個(gè)印象,國(guó)家這幾年內(nèi)資企業(yè)的制造廠在突飛猛進(jìn),在擴(kuò)產(chǎn),增長(zhǎng)的很快,其實(shí)我們發(fā)現(xiàn)它遠(yuǎn)遠(yuǎn)低于外資企業(yè)的增長(zhǎng)速度,這是我們值得引起關(guān)注的一個(gè)現(xiàn)象。

按照區(qū)域來(lái)劃分,我們的產(chǎn)業(yè)中心、重心是長(zhǎng)三角,還有京津冀、環(huán)渤海地區(qū)、中西部,因?yàn)橄乱粚脟?guó)家要求打造粵港澳大灣區(qū),所以珠三角這一次做了統(tǒng)計(jì),我們可以看到,占最高的比例是長(zhǎng)三角44%,京津冀在提高,到14%,中西部地區(qū),包括了武漢、成都、重慶等等,從原來(lái)31%提高到了39.2%,珠三角地區(qū),他的制造業(yè)才剛剛起步,整體占比只有2.8%。

未來(lái),一方面大灣區(qū)制造業(yè)的發(fā)展任重而道遠(yuǎn),另一方面,我們看到有充分的發(fā)展和伸展的空間。

這是集成電路代工領(lǐng)域的增長(zhǎng),大家注意增長(zhǎng)速度,從過(guò)去幾年的增長(zhǎng)來(lái)看,平均年化增長(zhǎng)率只有5.57%,6%都不到。大家注意,集成電路制造業(yè),中國(guó)大陸本土制造業(yè)增長(zhǎng)率是23%,過(guò)去五年,這是一個(gè)值得關(guān)注的地方,國(guó)內(nèi)的IDM比例還很小,接下來(lái),隨著IDM規(guī)模的增長(zhǎng),我們的制造業(yè)可能結(jié)構(gòu)上還會(huì)有一個(gè)比較大的變化。這是我們的一個(gè)情況。

這是現(xiàn)在國(guó)內(nèi)代工企業(yè)相關(guān)的情況,我們的企業(yè)數(shù)在增加,從原來(lái)的5家,現(xiàn)在已經(jīng)增加到了10家,這是我們發(fā)展的情況。

從產(chǎn)業(yè)鏈的角度來(lái)看,十三五期間講創(chuàng)新發(fā)展,我們的主題是這個(gè),制造業(yè)的技術(shù)得益于國(guó)家重大專項(xiàng)的支持,我們看到了制造技術(shù)按照節(jié)點(diǎn)在持續(xù)向前推進(jìn),12寸的主流技術(shù),14納米量產(chǎn),7納米進(jìn)入試產(chǎn)階段,我們看到早期布局的特色工藝,我記得十多年前在支持8寸、12寸,尤其是8寸企業(yè)作了一系列的特色工藝,現(xiàn)在看到市場(chǎng)競(jìng)爭(zhēng)力在大幅度提升,因?yàn)楫a(chǎn)品種類在豐富、品質(zhì)在提高,這方面的特色工藝已經(jīng)開始具有國(guó)際的競(jìng)爭(zhēng)力。同時(shí),我們主流工藝也隨著新的工藝品種、品類的開發(fā)挖掘之后,現(xiàn)在的系列也在提高,市場(chǎng)競(jìng)爭(zhēng)力也在逐步提高。

由于時(shí)間關(guān)系,不多講了,這是最近這幾年,十三五期間,我們看到各個(gè)企業(yè)發(fā)布的一些新的工藝情況,這是我們創(chuàng)新研發(fā)的情況。

現(xiàn)在大家關(guān)注的焦點(diǎn)是供應(yīng)鏈、裝備材料和零部件,本土的裝備開始進(jìn)入快速的發(fā)展時(shí)期,也是國(guó)家專項(xiàng)十幾年的支持之后,我們看到集成電路制造裝備大類的研發(fā)布局已經(jīng)完成,現(xiàn)在細(xì)分品種在不斷豐富。

現(xiàn)在我們看到有些缺項(xiàng),有些裝備沒(méi)有,其實(shí)是細(xì)分的品種?,F(xiàn)在看來(lái),隨著這幾年制造業(yè)重重重壓之下,帶來(lái)了大的發(fā)展空間,我們裝備材料迎來(lái)了非常大的發(fā)展機(jī)遇,本土零部件的配套能力正在逐步完成。我們可以看得出來(lái),本土企業(yè)銷售在連續(xù)增長(zhǎng),2020年達(dá)到了240億,因?yàn)榘朔喊雽?dǎo)體裝備和集成電路裝備,整個(gè)銷售收入達(dá)到了107億,同比增長(zhǎng)了48.6%。

今年的數(shù)據(jù),預(yù)測(cè)增長(zhǎng)率肯定會(huì)超過(guò)50%,看到一個(gè)非常陡峭的增長(zhǎng),實(shí)際上從十三五開始,因?yàn)槭晃濉⑹鍑?guó)內(nèi)裝備品種非常地少,本土裝備還處于研發(fā)階段和用戶考核階段。在十三五,逐漸通過(guò)用戶考核之后,隨著市場(chǎng)機(jī)遇的到來(lái),銷售收入是一個(gè)非常大的增長(zhǎng)。在十三五期間,我們看到了裝備制造業(yè),我們集成電路裝備里的年化增長(zhǎng)率達(dá)到了38.77%,這是我們的一個(gè)情況。

現(xiàn)在來(lái)看,我們的增長(zhǎng)很快,大家注意,這個(gè)量并不大,總的量才240多億,集成電路裝備只有100多億的樣子。我們最近做一些統(tǒng)計(jì)分析,比如本土新建的裝備,中標(biāo)率已經(jīng)達(dá)到了16%左右,最近有可能說(shuō)會(huì)超過(guò)20%,我們要看到全球集成電路裝備業(yè)里面,我們的占比依然很低,但我還是要把它列出來(lái)。2015年只有1.9%,現(xiàn)在做到了6%,我們開始在關(guān)注,不再是單品或者某個(gè)產(chǎn)品線,從我們的銷售規(guī)模開始,相信很快超過(guò)10%,甚至達(dá)到20%、30%,這是未來(lái)發(fā)展的新趨勢(shì)。

在材料方面,集成電路材料品類很多,細(xì)分可以做到2000多種,歸類粗一點(diǎn)可以做到220、230多種,大類還是8、9類。現(xiàn)在大類有了以后,細(xì)分品種在完善。最近我們看到一個(gè)好的現(xiàn)象,尤其是過(guò)去兩三年,我們有大量的裝備品種進(jìn)入生產(chǎn)線,進(jìn)入本土的生產(chǎn)線,整體有123種材料進(jìn)去了。因?yàn)橛胁牧线M(jìn)去,占比超過(guò)50%的材料品種超過(guò)了95種,這是我們材料的情況。

在十三五期間,材料的銷售市場(chǎng)份額,市場(chǎng)占比,這是兩張圖,一是中國(guó)半導(dǎo)體市場(chǎng)材料的量;二是本土半導(dǎo)體材料銷售收入,大概市場(chǎng)占比達(dá)到38%左右。這是材料產(chǎn)業(yè)相關(guān)的發(fā)展情況。

總體的銷售,我們的材料銷售已經(jīng)達(dá)到了400億,388億,我們有一個(gè)銷售的結(jié)構(gòu),因?yàn)楣杵鰜?lái)了,8寸、12寸,現(xiàn)在占比是比較高的,這符合我們?nèi)蛐袠I(yè)的占比,電子氣體是我們做得比較好的,占比比較高的,工業(yè)化學(xué)品做的也比較好,板材也做的比較好。大家要注意,我們的一些拋光機(jī),這個(gè)占比非常小,全球行業(yè)來(lái)講,這兩個(gè)的占比不應(yīng)該這么低,這是我們要關(guān)注的。

過(guò)去十幾年,集成電路裝備的研發(fā)發(fā)展很快,我們帶動(dòng)了泛半導(dǎo)體產(chǎn)業(yè),從光伏LED支撐了發(fā)展,因?yàn)楸就恋难b備材料使我們成道的工藝能力,使我們的建造成本大幅下降,推動(dòng)了我們這個(gè)行業(yè)在全球競(jìng)爭(zhēng)力的大幅度提升。

接下來(lái),面向未來(lái)的發(fā)展,我們還有幾個(gè)想法:

第一,過(guò)去十幾年的發(fā)展速度非???,從無(wú)到有,從低到高的發(fā)展過(guò)程。十三五期間,在重壓之下,全行業(yè)化危為機(jī),抓住了發(fā)展機(jī)遇,也有大的成長(zhǎng),我們建立了一個(gè)體系,但是這個(gè)體系并不強(qiáng),而且這個(gè)體系中還有很多非常弱的東西,我們未來(lái)的發(fā)展,面向“十四五”,甚至是2035年,我們要考慮堅(jiān)持不懈的解決問(wèn)題。

在重重壓力之下,中國(guó)的半導(dǎo)體產(chǎn)業(yè)已經(jīng)形成了一個(gè)共識(shí),原來(lái)在一個(gè)全球化的產(chǎn)業(yè)里面,說(shuō)中國(guó)不要支撐體系,是在全球產(chǎn)業(yè)鏈里面占有自己的位置,尋求話語(yǔ)權(quán)和全球合作的模式,現(xiàn)在看來(lái),在這種壓力下,大家形成共識(shí),我們要從系統(tǒng)應(yīng)用、芯片設(shè)計(jì)、制造裝備材料方面協(xié)同發(fā)展創(chuàng)新的良性生態(tài)要建立起來(lái),這是一個(gè)共識(shí),大家在朝這個(gè)方面努力,尤其是制造領(lǐng)域,我們制造企業(yè)的用戶對(duì)裝備材料的帶動(dòng)和支持是非常大的,但是現(xiàn)在的進(jìn)展離我們要達(dá)到的目標(biāo)遠(yuǎn)遠(yuǎn)不夠,我們大家要繼續(xù)努力,思想、觀念、發(fā)展的理念、機(jī)制體制和政策的支持都需要做。

第二,制造領(lǐng)域,本質(zhì)上是一個(gè)制造業(yè),基于制造業(yè)發(fā)展的龐大產(chǎn)業(yè)鏈,裝備和零部件,我們的材料和軟件工具仍然是核心基礎(chǔ),當(dāng)前是焦點(diǎn),長(zhǎng)期也是一個(gè)交點(diǎn),五年、十年、十五年,只要集成電路在發(fā)展,都會(huì)是一個(gè)焦點(diǎn),對(duì)供應(yīng)鏈的安全,我們以前抱有幻想,我們吃了虧,但是還好,在幻想之中,仍然堅(jiān)持我們?cè)趪?guó)家重大專項(xiàng)的支持下做好了一些布局,做好了研發(fā),接下來(lái)國(guó)際形勢(shì)風(fēng)云變化,哪怕形勢(shì)有所緩和,我們自己做的成本高一點(diǎn),也必須要堅(jiān)持不懈的做下去。

第三,本土供應(yīng)鏈的發(fā)展,從原來(lái)的點(diǎn)上的產(chǎn)品、線上的產(chǎn)品已經(jīng)擴(kuò)展到面了,下一階段的重點(diǎn),不再是單品的采購(gòu),我們現(xiàn)在已經(jīng)考慮清楚了,我們的裝備企業(yè)、材料企業(yè)要面向用戶要訂單,不再是要幾個(gè)東西多少錢,而是要長(zhǎng)單。今天在座的制造業(yè)大用戶,制造企業(yè)都在,材料企業(yè)在,裝備企業(yè)也在,我們需要的是長(zhǎng)期的訂單,而且要訂單的比例,最終每個(gè)企業(yè)都要開始考慮市場(chǎng)占有率了。以前說(shuō)市場(chǎng)占有率是奢侈,因?yàn)橹挥袔讉€(gè)東西,賣一點(diǎn)東西,百分之零點(diǎn)幾,不用談,現(xiàn)在單個(gè)品牌做到百分之五六十,未來(lái)的發(fā)展要考慮這個(gè),行業(yè)要考慮市場(chǎng)占有率,企業(yè)要考慮產(chǎn)品的市場(chǎng)占有率,長(zhǎng)期的訂單是我們要考慮的。

第四,供應(yīng)鏈上裝備材料零部件的企業(yè),他未來(lái)的發(fā)展重點(diǎn)不能從單品研發(fā)轉(zhuǎn)向規(guī)?;\(yùn)營(yíng),你拿到長(zhǎng)期批量訂單之后,你的產(chǎn)品一致性、穩(wěn)定性的問(wèn)題,批量生產(chǎn)的管理和品質(zhì)的管理,對(duì)客戶的服務(wù)保障能力,還有零部件原材料,你自己供應(yīng)鏈的管理,這會(huì)成為供應(yīng)鏈企業(yè)發(fā)展戰(zhàn)略的考慮?,F(xiàn)在我們企業(yè)銷售幾個(gè)億、十幾個(gè)億、幾十個(gè)億,我們的目標(biāo)是把單位從人民幣換成美元,這是未來(lái)五年、十年我相信大家能達(dá)到的目標(biāo),有那么大的空間,戰(zhàn)略上要考慮清楚。

第五,現(xiàn)在“卡脖子”總是有的,但是“卡脖子”,我買不到,短期自己做,沒(méi)有一個(gè)國(guó)家能把供應(yīng)鏈做的那么全,長(zhǎng)期就不行。所以我們要通過(guò)特色創(chuàng)新,建立局部的優(yōu)勢(shì),成立反制手段,形成競(jìng)爭(zhēng)制衡來(lái)做,最終要考慮開放合作,還是要在全球化環(huán)境下做,盡管現(xiàn)在出現(xiàn)了逆全球化,我們要考慮發(fā)揮中國(guó)市場(chǎng)的潛力,通過(guò)創(chuàng)新合作,重新打造一個(gè)合作共贏,不受地緣政治因素影響的全球化的新生態(tài),這個(gè)責(zé)任落在中國(guó)的半導(dǎo)體集成電路產(chǎn)業(yè)的肩膀上。

第六,現(xiàn)在企業(yè)距離越來(lái)越近,競(jìng)爭(zhēng)越來(lái)越激烈,研發(fā)投入越來(lái)越大,要求越來(lái)越高,各級(jí)政府的研發(fā)支持就變得非常重要,前面談的全是投資,投資要回報(bào),投入研發(fā)是很有限的。我們?cè)趪?guó)家新的中長(zhǎng)期規(guī)劃還沒(méi)有啟動(dòng),行業(yè)擔(dān)心的空窗期已經(jīng)出現(xiàn)了,這個(gè)行業(yè)是不進(jìn)則退、慢進(jìn)則退的局面正在發(fā)生。我們呼吁地方政府能不能先行,企業(yè)的股東們能不能給我們的投資企業(yè)松綁,多做一些研發(fā)方面的投入。同時(shí),我們也在共同推動(dòng),讓國(guó)家層面來(lái)實(shí)現(xiàn)發(fā)展,這是我們要面對(duì)的問(wèn)題。

第七,面向中長(zhǎng)期要考慮技術(shù)路徑的創(chuàng)新、產(chǎn)業(yè)模式的創(chuàng)新,這個(gè)東西是不能被忽視的。

這是我們面臨的幾個(gè)問(wèn)題,下面我再重點(diǎn)講一下創(chuàng)新發(fā)展的問(wèn)題。我們講了很多就技術(shù)論技術(shù),在很多賽道上考慮技術(shù)上缺什么補(bǔ)什么,我怎么去發(fā)展,其實(shí)整個(gè)集成電路產(chǎn)業(yè)的發(fā)展,無(wú)論有沒(méi)有外界壓力,發(fā)展到這個(gè)階段,都需要一個(gè)新的戰(zhàn)略。原來(lái)產(chǎn)業(yè)很弱小,做了產(chǎn)業(yè)布局,現(xiàn)在有了這個(gè)產(chǎn)業(yè)布局,你要考慮未來(lái)十年、十五年,新的中長(zhǎng)期做什么。

一是解決供應(yīng)鏈安全,自立自強(qiáng)的問(wèn)題是要做的。

二是要解決供給的問(wèn)題,通過(guò)特色創(chuàng)新打造新的全球產(chǎn)業(yè)鏈。

這是我們這個(gè)產(chǎn)業(yè)未來(lái)十到十五年要解決的問(wèn)題。解決供給問(wèn)題,這個(gè)口號(hào)提了很多年了,以產(chǎn)品為中心,產(chǎn)品解決方案為重點(diǎn),我們特別提到中國(guó)的市場(chǎng),現(xiàn)在講“雙循環(huán)”,國(guó)內(nèi)“大循環(huán)”,國(guó)際國(guó)內(nèi)“雙循環(huán)”,中國(guó)的市場(chǎng)正在成為全球最大的市場(chǎng),中國(guó)的消費(fèi)者正在引領(lǐng)全球的消費(fèi)需求。

我們以中國(guó)市場(chǎng)來(lái)引領(lǐng)全球市場(chǎng),重塑產(chǎn)業(yè)鏈,這是我們的機(jī)會(huì)。面向應(yīng)用、面向產(chǎn)品去搞技術(shù)創(chuàng)新,形成我們的特點(diǎn),這是我們的一個(gè)出路,這時(shí)候新的產(chǎn)業(yè)模式要考慮了,讓我們的系統(tǒng)用戶、更大的用戶都說(shuō)行業(yè),講汽車、電網(wǎng)、軌道交通、消費(fèi)電子,現(xiàn)在是互聯(lián)網(wǎng)、物聯(lián)網(wǎng),是對(duì)的,在此基礎(chǔ)上,我們是不是考慮這樣來(lái)做,全球的產(chǎn)品70%都是IDM來(lái)做,IDM我們要做,這兩種模式之外還有沒(méi)有新模式?我們要探索,對(duì)于中國(guó)人而言,要發(fā)展IDM模式,鼓勵(lì)這個(gè)形式的發(fā)展,最終才能解決我們的產(chǎn)品問(wèn)題,這是我們要考慮的。

在技術(shù)上也是這樣,現(xiàn)在大家說(shuō)14納米、7納米、2納米、3納米都在往前走,稍微會(huì)持續(xù),但是越來(lái)越難,這時(shí)候全球已經(jīng)倒逼我們路徑創(chuàng)新了。我們提了很多東西,集成方法從平面到三維,這需要我們從器件結(jié)構(gòu)、工藝材料設(shè)計(jì)方法學(xué)上去做路徑創(chuàng)新。我們特別要關(guān)注的是新的制造,F(xiàn)DSOI,在十幾年之前經(jīng)歷過(guò)路線之爭(zhēng),現(xiàn)在已經(jīng)遇到了技術(shù)壁壘,F(xiàn)DSOI開始顯現(xiàn)出它的優(yōu)點(diǎn),除了它的性能優(yōu)勢(shì)之外,在制造上,它的要求要優(yōu)于平面,對(duì)于中國(guó)已有的產(chǎn)業(yè)鏈裝備材料都是非常適合的,未來(lái)我們能不能打造一個(gè)新的生態(tài)來(lái)做這件事情。也就是說(shuō),開辟一個(gè)新的領(lǐng)域,開辟一個(gè)新的賽道,在已有的賽道上繼續(xù)努力去做,開辟新的賽道,也為全球未來(lái)集成電路產(chǎn)業(yè)發(fā)展帶來(lái)新的發(fā)展空間,設(shè)計(jì)創(chuàng)新仍然是我們要繼續(xù)努力的。

總體而言,我們這個(gè)產(chǎn)業(yè)發(fā)展已經(jīng)迎來(lái)了一個(gè)新的歷史階段,以2021年“十四五”發(fā)展為標(biāo)志,到2035年,基于中國(guó)集成電路產(chǎn)業(yè)的發(fā)展,中國(guó)集成電路產(chǎn)業(yè)技術(shù)的創(chuàng)新一定會(huì)做出引領(lǐng)性的巨大貢獻(xiàn),謝謝大家!