為配合節(jié)能減碳政策、調(diào)整經(jīng)濟(jì)成長結(jié)構(gòu),且電動車產(chǎn)業(yè)從草創(chuàng)期進(jìn)入起飛期,中國正全力扶植電動車產(chǎn)業(yè)鏈,不光是整車制造、電池生產(chǎn),上游的半導(dǎo)體芯片,中國政府的獎勵政策也不遺余力。在車用半導(dǎo)體當(dāng)中的功率半導(dǎo)體是近期中國產(chǎn)業(yè)話題主流之一。而在全球功率半導(dǎo)體市場中,用于工業(yè)控制的比率最高,達(dá)34%,其次是汽車及通訊領(lǐng)域各為 23%,消費(fèi)電子則占 20%。

隨著近年來功率半導(dǎo)體的應(yīng)用領(lǐng)域已從工業(yè)控制和消費(fèi)電子拓展至電動車產(chǎn)業(yè)上,整體市場規(guī)模呈現(xiàn)穩(wěn)定成長趨勢。根據(jù)IHS Markit 預(yù)測,2018 年全球功率零件市場規(guī)模約 390 億美元,預(yù)估至 2021 年市場規(guī)模將上升至 440 億美元,年復(fù)合成長率為 4.1%。

而在各類功率半導(dǎo)體當(dāng)中,成長性最被看好就是 IGBT。IGBT 是由雙載子接面晶體管 (BJT) 和 MOSFET 組成的復(fù)合式半導(dǎo)體功率模塊。同時兼具 MOSFET 的高輸入阻抗和 BJT 的低導(dǎo)通電阻兩大優(yōu)點(diǎn)。IGBT 驅(qū)動功率小,非常適合應(yīng)用于直流電壓為 600V 及以上的變流系統(tǒng),因此被大量用在電子化需求極高的電動車內(nèi)。

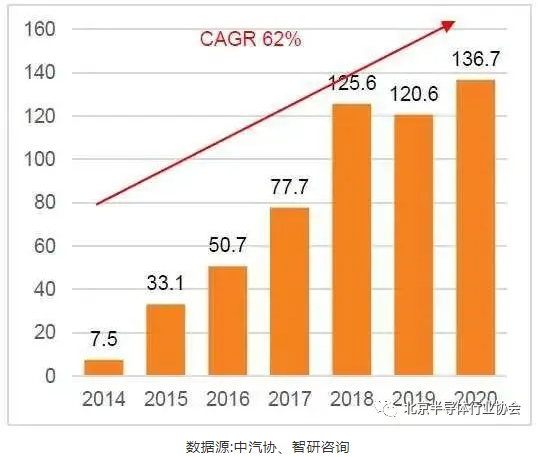

根據(jù) EV-volumes 公布的數(shù)據(jù)顯示,2014 年全球新能源汽車銷售量為 32.1 萬輛,2020 年達(dá) 324 萬輛,期間年復(fù)合成長率為 47%。另一方面,中國汽車工業(yè)協(xié)會的數(shù)據(jù)顯示,2014 年中國新能源汽車銷售量為 7.5 萬輛,2020 年則達(dá)136.7 萬輛,年復(fù)合成長率為 62%。整體來看全球與中國新能源汽車銷售量皆快速增長,且中國的漲幅超出全球。

中汽協(xié)預(yù)估 2025 年中國汽車銷售量上看 3000 萬輛,以中汽協(xié)預(yù)測未來五年中國新能源汽車銷售量年均成長 40% 以上來推算,2025 年中國新能源汽車銷售量預(yù)計可達(dá) 735 萬輛,產(chǎn)值則有機(jī)會達(dá)到 62.8 億~73.2 億美元。

現(xiàn)階段 IGBT 產(chǎn)業(yè)中,呈現(xiàn)英飛凌,三菱和富士電機(jī)三強(qiáng)鼎立格局,安森美則主攻在 600V 以下低壓的消費(fèi)電子產(chǎn)業(yè)。中高電壓 1700V 以上領(lǐng)域,則是應(yīng)用在高鐵,汽車電子等,基本被英飛凌、ABB 和三菱等三大廠壟斷。根據(jù)中國汽車芯片產(chǎn)業(yè)創(chuàng)新戰(zhàn)略聯(lián)盟數(shù)據(jù)顯示,中國國內(nèi)汽車產(chǎn)業(yè)中,車用芯片自主研發(fā)比率只有10%,中國汽車芯片市場可說是被國際大廠享用。但從另一個角度來看,在中國政府政策扶持之下,這個市場還有 90%的替代空間。

在可用于電動車的中低壓 IGBT 產(chǎn)業(yè)是中國廠著墨比率最高的部份,士蘭微、華潤微、新潔能、華微電子、比亞迪的 IGBT 產(chǎn)品均集中在 1350V 以下市場,至于斯達(dá)半導(dǎo)、時代電氣則在高壓 IGBT 產(chǎn)品中也有所布局。即便在中國新能源汽車 IGBT 模塊市場中,英飛凌市占率超過一半,達(dá)到 58%。不過比亞迪透過自家品牌的出???,在新能源汽車 IGBT 模塊市場中市占率也達(dá)到 18%。

此外,斯達(dá)半導(dǎo)、時代電氣等中國廠商近年來透過積極研發(fā),也成功在中國新能源汽車用IGBT 模塊市場中分食一定比率,且比率在逐漸上升中,這為中國 IGBT 廠的興起開創(chuàng)一個新希望與話題。