據(jù)預(yù)測(cè),未來(lái)十年內(nèi),電動(dòng)車(chē)市場(chǎng)將保持兩位數(shù)增長(zhǎng)。隨著電動(dòng)車(chē)市場(chǎng)漸入佳境,碳化硅(SiC)功率器件前景廣闊。事實(shí)上,大多數(shù)電動(dòng)車(chē)制造商正在整合或評(píng)估碳化硅功率器件在不同電動(dòng)車(chē)系統(tǒng)中的使用,包括牽引逆變器、DC-DC轉(zhuǎn)換器和車(chē)載充電器。此外,作為大規(guī)模推廣電動(dòng)車(chē)所必須的快充基礎(chǔ)設(shè)施,碳化硅功率器件也是不錯(cuò)的選擇。

據(jù)麥肯錫公司數(shù)據(jù),中國(guó)已然是全球最大的電動(dòng)車(chē)市場(chǎng),從2020到2030年間,中國(guó)還將以24%的年增速保持最具活力市場(chǎng)的榜首。因此,中國(guó)已經(jīng)成為了主要碳化硅器件公司的頭號(hào)目標(biāo),例如意法半導(dǎo)體(STMicroelectronics)、Wolfspeed、羅姆半導(dǎo)體(Rohm Semiconductor)、英飛凌(Infineon)、安美森(onsemi)和三菱電機(jī)(Mitsubishi Electric),它們加起來(lái)占全球市場(chǎng)80%以上的份額。另一方面,由于中美貿(mào)易戰(zhàn)撼動(dòng)了中國(guó)的半導(dǎo)體行業(yè),中國(guó)政府已敦促中方企業(yè)在最新和最具有戰(zhàn)略性的技術(shù)方面(包括碳化硅和氮化鎵)迎頭趕上,最終實(shí)現(xiàn)自給自足的目標(biāo)。

在此背景下,Knowmade作為一家多年來(lái)跟蹤碳化硅專(zhuān)利情況的公司,將近期的研究重點(diǎn)放在改變中國(guó)新興碳化硅供應(yīng)鏈的中國(guó)企業(yè)上。

過(guò)去二十多年,日本企業(yè)在碳化硅專(zhuān)利數(shù)量上獨(dú)占鰲頭,三菱電機(jī)、住友電氣(Sumitomo Electric)、電裝(Denso)、富士電機(jī)(Fuji Electric)和豐田汽車(chē)(Toyota Motor)不斷推動(dòng)專(zhuān)利發(fā)展,而中國(guó)的碳化硅專(zhuān)利活動(dòng)自2010年代初興起,在過(guò)去十年增長(zhǎng)迅猛。因此,從2018年起,中國(guó)專(zhuān)利申請(qǐng)人超越了日本專(zhuān)利申請(qǐng)人,獲得了碳化硅知識(shí)產(chǎn)權(quán)的領(lǐng)導(dǎo)地位(圖1)。另外,中國(guó)企業(yè)近幾年在專(zhuān)利申請(qǐng)上持續(xù)發(fā)力、追趕國(guó)外龍頭企業(yè),而日本的專(zhuān)利活動(dòng)從2013年起進(jìn)入穩(wěn)定期,反映出日本碳化硅企業(yè)達(dá)到了高度的技術(shù)成熟。“一個(gè)有趣的現(xiàn)象是,中國(guó)的專(zhuān)利申請(qǐng)平均分布在材料(塊狀碳化硅、碳化硅外延片)和功率電器(碳化硅MOSFET和JFET等)之間,約一半的碳化硅材料發(fā)明集中在碳化硅生長(zhǎng)的設(shè)備和工具上,這是所有新入場(chǎng)碳化硅裸晶圓業(yè)務(wù)都會(huì)面臨的第一個(gè)技術(shù)挑戰(zhàn)和障礙,”Rémi Comyn博士談到,他是Knowmade公司復(fù)合半導(dǎo)體和電子部門(mén)的技術(shù)和專(zhuān)利分析師。事實(shí)上,碳化硅生長(zhǎng)技術(shù)并沒(méi)有統(tǒng)一的標(biāo)準(zhǔn)途徑,這是與硅生長(zhǎng)技術(shù)不同的一點(diǎn)。

在圖2所示的功率型碳化硅供應(yīng)鏈上的中國(guó)專(zhuān)利申請(qǐng)人分類(lèi)情況表明,目前供應(yīng)鏈各個(gè)環(huán)節(jié)中已存在大量擁有知識(shí)產(chǎn)權(quán)的中國(guó)企業(yè)。例如,在塊狀碳化硅領(lǐng)域,中國(guó)電科研究所、山東大學(xué)和中科院(上海硅酸鹽研究所、物理研究所、半導(dǎo)體研究所)等研究機(jī)構(gòu)在中國(guó)率先開(kāi)展了碳化硅晶體生長(zhǎng)的研究,并推動(dòng)了國(guó)內(nèi)工業(yè)企業(yè)的出現(xiàn),如北京天科合達(dá)(成立于2006年)、山東天岳(成立于2010年)和河北同光晶體(成立于2012年)。

近期,一批新的初創(chuàng)企業(yè)從這些研究所誕生,如山西爍科晶體有限公司(中國(guó)電科)和廣州南沙晶圓半導(dǎo)體技術(shù)有限公司(山東大學(xué))。此外,幾家從事LED產(chǎn)品的藍(lán)寶石襯底開(kāi)發(fā)和商品化的企業(yè)也進(jìn)入塊狀碳化硅知識(shí)產(chǎn)權(quán)領(lǐng)域,例如上海晶豐明源半導(dǎo)體(2019年進(jìn)入)和浙江晶盛機(jī)電(2020年進(jìn)入)。

最終,北京世紀(jì)金光(2011年進(jìn)入)和廈門(mén)三安光電(2020年進(jìn)入)等旨在建立垂直整合模式的知識(shí)產(chǎn)權(quán)參與者也進(jìn)入了塊狀碳化硅專(zhuān)利領(lǐng)域。在中科院上海硅酸鹽研究所支持下,世紀(jì)金光于2012年建立其首條四英寸試點(diǎn)生產(chǎn)線,并于2016年和2017年獲得了北京華進(jìn)創(chuàng)威電子在塊狀碳化硅領(lǐng)域擁有的至少17項(xiàng)專(zhuān)利發(fā)明的知識(shí)產(chǎn)權(quán)。

另一方面,三安光電(其碳化硅專(zhuān)利組合在Knowmade上一篇文章中進(jìn)行了分析)于2020年收購(gòu)了北電新材,并開(kāi)始在長(zhǎng)沙高科技產(chǎn)業(yè)園建立生產(chǎn)平臺(tái),覆蓋從塊狀碳化硅晶體生長(zhǎng)到晶圓、功率器件、封裝和測(cè)試的各個(gè)生產(chǎn)環(huán)節(jié)。

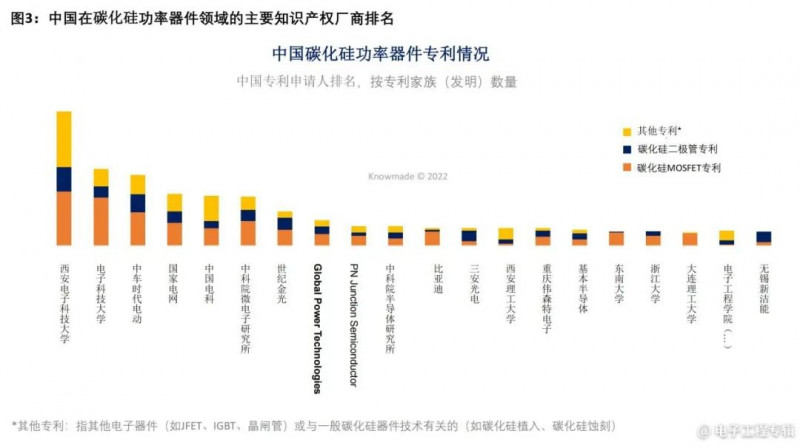

在碳化硅功率器件專(zhuān)利領(lǐng)域中(圖3),中國(guó)主要的專(zhuān)利權(quán)人是公共研究機(jī)構(gòu)(西安電子科技大學(xué)、電子科技大學(xué)和中科院微電子研究所)或國(guó)有企業(yè)(中國(guó)中車(chē)、國(guó)家電網(wǎng)和中國(guó)電科)。但是,例如基本半導(dǎo)體(成立于2009年)、北京世紀(jì)金光(2010年)和泰克天潤(rùn)半導(dǎo)體科技(2011年)等幾家專(zhuān)門(mén)做碳化硅的企業(yè)現(xiàn)在已在知識(shí)產(chǎn)權(quán)版圖中站穩(wěn)腳跟。

另外,最近幾家從事功率半導(dǎo)體行業(yè)的公司也挺進(jìn)了碳化硅器件專(zhuān)利版圖,如方正微電子(2018年進(jìn)入)、無(wú)錫新潔能(2018年進(jìn)入)和華潤(rùn)微電子(2019年進(jìn)入)。與塊狀碳化硅專(zhuān)利情況類(lèi)似,初創(chuàng)企業(yè)源源不斷地從國(guó)內(nèi)的研究機(jī)構(gòu)涌現(xiàn)出來(lái),例如國(guó)聯(lián)萬(wàn)眾(成立于2015年,與中國(guó)電科掛鉤)、東莞清芯(成立于2018年,與西安交通大學(xué)掛鉤)、廈門(mén)紫硅(成立于2019年,與半導(dǎo)體研究所掛鉤)和中科漢韻半導(dǎo)體(成立于2019年,與中科院微電子研究所掛鉤)。派恩杰半導(dǎo)體是一家由北卡州立大學(xué)校友在2018年成立的初創(chuàng)企業(yè),它在2019年高調(diào)進(jìn)入碳化硅期間專(zhuān)利領(lǐng)域。這是一家從事碳化硅和氮化鎵功率器件設(shè)計(jì)的企業(yè),主要依靠X-FAB生產(chǎn)碳化硅器件(用平面柵極MOSFET技術(shù))。這家無(wú)晶圓廠的企業(yè)在2021年9月開(kāi)始大規(guī)模生產(chǎn)其第一批碳化硅晶圓。

“總體而言,中國(guó)的碳化硅MOSFET專(zhuān)利申請(qǐng)量是碳化硅二極管申請(qǐng)量的兩倍,這反映出開(kāi)發(fā)可靠的碳化硅MOSFET是何其艱難,特別是由于柵極氧化物結(jié)構(gòu)的問(wèn)題,”Rémi Comyn指出。這一點(diǎn)可以從大部分龍頭專(zhuān)利申請(qǐng)人的情況上得到證實(shí),但三安光電和無(wú)錫新潔能除外,這兩家公司的專(zhuān)利活動(dòng)最初是集中在碳化硅二極管上的(圖3)。“有趣的是,與塊狀碳化硅和碳化硅外延片相比,中國(guó)的知識(shí)產(chǎn)權(quán)企業(yè)在器件、模塊和電路上有更加緊密的合作網(wǎng)絡(luò),尤其表現(xiàn)在研究機(jī)構(gòu)和企業(yè)參與者之間”,Rémi Comyn補(bǔ)充道。

雖然中國(guó)在模塊和電路相關(guān)的專(zhuān)利活動(dòng)上起步較晚(從2015年開(kāi)始),但已產(chǎn)出800多項(xiàng)發(fā)明。與碳化硅電路相關(guān)的專(zhuān)利活動(dòng)得到了中國(guó)學(xué)術(shù)界的大力支持,如南京航空航天大學(xué)、華南理工大學(xué)和西安交通大學(xué)(圖2)。最為重要的是,為了滿足未來(lái)的電動(dòng)車(chē)市場(chǎng),中國(guó)功率模塊市場(chǎng)的的龍頭企業(yè),斯達(dá)半導(dǎo)和宏微科技,也在2020/2021年進(jìn)軍碳化硅專(zhuān)利領(lǐng)域。此外,成立于2020年的純碳化硅企業(yè)元山電子也在2021年公布了其第一個(gè)碳化硅功率模塊相關(guān)的專(zhuān)利,并將進(jìn)一步鞏固其在中國(guó)國(guó)內(nèi)供應(yīng)鏈中的地位。

綜上所述,中國(guó)正在加速開(kāi)展專(zhuān)利活動(dòng)來(lái)支持碳化硅技術(shù)的發(fā)展,并且支持完整的國(guó)內(nèi)供應(yīng)鏈的出現(xiàn)、穩(wěn)固其功率半導(dǎo)體生產(chǎn)線。中國(guó)專(zhuān)利申請(qǐng)人涵蓋了整個(gè)供應(yīng)鏈,在每個(gè)環(huán)節(jié)上都有相對(duì)成熟的知識(shí)產(chǎn)權(quán)參與者,他們來(lái)自多樣化背景(學(xué)術(shù)界、企業(yè)界、代工廠、IDM,集成商、純研發(fā)等),擁有密集的知識(shí)產(chǎn)權(quán)合作和轉(zhuǎn)讓網(wǎng)絡(luò)。因此,在供應(yīng)鏈的大部分環(huán)節(jié)上,中國(guó)與國(guó)外供應(yīng)商之間的技術(shù)差距有望縮小。

中國(guó)企業(yè)將更關(guān)注提高國(guó)內(nèi)碳化硅產(chǎn)品的滲透率,而這個(gè)市場(chǎng)在過(guò)去主要是由外國(guó)企業(yè)主導(dǎo)。中國(guó)碳化硅企業(yè)得到了幾家受美國(guó)限制打擊的企業(yè)的支持,例如華為,后者已經(jīng)在專(zhuān)利領(lǐng)域投資了幾家關(guān)鍵的國(guó)內(nèi)企業(yè)(山東天岳、東莞天域、瀚天天成等)來(lái)確保其未來(lái)的碳化硅供應(yīng)。

在此背景下,考慮到國(guó)內(nèi)的市場(chǎng)規(guī)模和由塊狀碳化硅生產(chǎn)能力低下帶來(lái)的瓶頸,中國(guó)碳化硅企業(yè)在征服海外新市場(chǎng)的路上任重而道遠(yuǎn)。事實(shí)上,只有不到3%的中國(guó)專(zhuān)利是在海外申請(qǐng)的。然而,通過(guò)比國(guó)內(nèi)同行申請(qǐng)更多的國(guó)外專(zhuān)利,某些中國(guó)企業(yè)(如碳化硅襯底制造商山東天岳)已經(jīng)展露了他們的國(guó)際野心。