2022上半年,第三代半導體器件種類逐漸豐富,供應鏈緊缺得到緩解,供不應求的情況好轉(zhuǎn),產(chǎn)品價格繼續(xù)回落,價差進一步縮??;消費電子市場回落,新能源汽車驅(qū)動市場進一步增強。

(來源:材料深一度)

(一)產(chǎn)品均價回落,供貨周期開始縮短

1200V SiC MOSFET新品增多,GaN功率晶體管仍以200V以下產(chǎn)品為主。據(jù)材料深一度對Mouser主要廠家的晶體管數(shù)據(jù)統(tǒng)計分析來看,2022年中,在售的SiC、GaN功率晶體管約為589款,占整體晶體管(4.3萬款)的1.36%。其中新產(chǎn)品216款,占整體36.6%,新產(chǎn)品的推出數(shù)量較上年繼續(xù)增長。從模塊產(chǎn)品來看,SiC功率模塊約243款,其中SiC IGBT模塊約22款,但沒有新品;新產(chǎn)品為58款其他類型SiC分立半導體模塊。

SiC晶體管方面,2022年12家主流廠商大概推出了179款新產(chǎn)品,其中絕大部分為SiC MOSFET。從電壓分布來看,1200V的新品推出速度明顯加快,占SiC新品的一半,而650V的占比有所下降。而GeneSiC、英飛凌、羅姆、Wolfspeed幾家1200V以上的新產(chǎn)品均已經(jīng)超過一半。專注高壓產(chǎn)品的GeneSiC推出了幾款3.3KV的SiC MOS產(chǎn)品,實現(xiàn)量化供貨,電流分別達到34A/63A兩款,主要面向用于高壓領(lǐng)域,包括軌道交通機車牽引、PV組串逆變器、EV-快速充電器、儲能及電網(wǎng)中的固態(tài)變壓器/固態(tài)斷路器等。

GaN功率晶體管方面,在售產(chǎn)品約141款,其中面向消費電源的200V以下產(chǎn)品仍為主流,占整體GaN產(chǎn)品的2/3。但從新產(chǎn)品來看,4家廠商推出了約22款新品,16款新品電壓集中在650V,其應用主要面向數(shù)據(jù)中心、工業(yè)應用、光伏等。GaN射頻器件方面,在售產(chǎn)品約98款,較2021年底基本持平,而2022年推出的新產(chǎn)品約17款,主要集中在2.5GHz -5GHz,其次為3300 MHz-4300 MHz。

上半年產(chǎn)品價格繼續(xù)回落,價差進一步縮小。價格方面,2022年上半年SiC、GaN晶體管的均價較2021年底有所下降。據(jù)材料深一度對Mouser上的主流廠商的產(chǎn)品初步統(tǒng)計分析,SiC MOSFET方面,650V、900V、1200V、1700V的產(chǎn)品均價分別為1.88元/A、2.94元/A、2.88元/A、5.78元/A;較2021年底分別下降了-7.13%、56.49%、-7.25%、-5.33%,基本回到2020年底價格水平,主要是供應鏈緊缺得到緩解,供不應求的情況好轉(zhuǎn)。

但從單個產(chǎn)品均價來看,650V產(chǎn)品均價約100-150元/只;1200V產(chǎn)品均價150元-190元/只,相較于去年價格有所提高,一方面不少新產(chǎn)品技術(shù)有所升級;另外,整體的電流水平有所提升,大電流產(chǎn)品增多。

主流大廠的SiC MOSFET產(chǎn)品均價仍在持續(xù)上漲。據(jù)Mouser、得捷的公開報價顯示,以650V產(chǎn)品來看,整體增長了40.16%,其中ST價格上漲了70%,UnitedSiC、Wolfspeed分別上漲了43.61%、35.14%,僅ROHM價格。而1200V產(chǎn)品價格的漲幅,則較2021年明顯收窄。ST、ROHM平均價格漲幅在5%以內(nèi)。

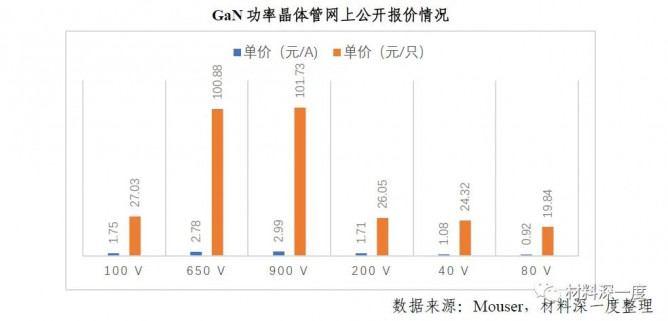

GaN功率晶體管方面,100V以下產(chǎn)品約占到45%,其價格相對較低,均價基本在2元/A以下;100V、200V產(chǎn)品均價約分別為1.75、1.71元/A;而650V產(chǎn)品均價約2.78元/A;900V的GaN晶體管仍然較少,新品中僅有一款產(chǎn)品,其價格約為3元/A,從單個器件價格來看,GaN高壓高功率產(chǎn)品公開報價基本在100元左右。

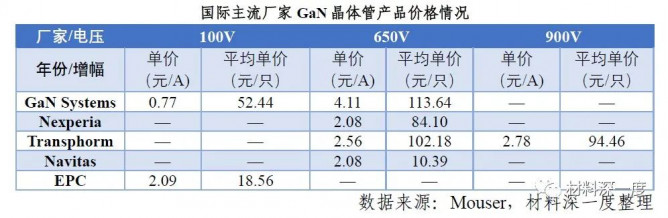

從主要的GaN主流大廠的產(chǎn)品來看,均價較2021年底下降了26.8%。幾大廠商中,EPC、GaN Systems產(chǎn)品品類較多,分別達到52款、29款。EPC、Navitas主要面向消費電源市場,單只均價約在20元/只以內(nèi),而GaN Systems、Transphorm、Nexperia面向工商業(yè)電源市場,價位偏高,網(wǎng)站公開報價基本在100元/只左右。

2022年上半年SiC、GaN與同類Si的價差在持續(xù)縮小。如下圖所示,以650V產(chǎn)品來看,SiC、GaN功率晶體管均價分別為1.88元/A、2.78元/A,與650V的Si IGBT(0.36元/A)的價差縮小到7.8倍、5.3倍,較上年底縮小了69%、42%。一方面,Si器件價格仍波動較大,供求關(guān)系不明確,同時,隨著SiC、GaN資源持續(xù)投入,技術(shù)產(chǎn)品不斷改良,逐步趨于穩(wěn)定,各家廠商大力推進,從材料、芯片到器件模組大量產(chǎn)能開出,成本近幾年來顯著下滑。而隨著市場逐步打開,推動價格進一步下降。但另一方面,SiC、GaN主要在新能源汽車、新能源光伏、快充消費電源這種新興領(lǐng)域市場接受度較高,在傳統(tǒng)的領(lǐng)域,從價差來看,與Si產(chǎn)品正面較量仍然需要較長時間。

GaN射頻器件方面,從廠商來看,Qorvo和CREE的產(chǎn)品數(shù)量占產(chǎn)品總數(shù)量的80%,主要是采用GaN-on-SiC技術(shù)路線,Wolfspeed在售產(chǎn)品輸出功率集中在50W以下,頻率主要集中在2 GHz to 6 GHz和10G Hz兩個波段,而Qorvo產(chǎn)品則更專注于高功率(200W-700W)與較低頻段。而MACOM和NXP Semiconductors采用GaN-on-Si的技術(shù),特別是NXP在2022年上半年推出許多新品,重點面向在工業(yè)應用領(lǐng)域。而從單價來看,平均價格在約為19.54元/W,基本與2021年底持平。從2018年底至今,RF GaN HEMT與Si LDMOS的價差持續(xù)縮小,但受到疫情影響,價差比例和2020年保持相同水平。而從實際成交價來看,據(jù)調(diào)研,以工作頻率在2.5GHz-5GHz的產(chǎn)品來看,均價在10元/W左右,在同等功率條件下,目前GaN PA價格比Si器件價格還是較高。

現(xiàn)貨率仍然較低,但缺貨緊張情況緩解。從現(xiàn)貨情況及交貨周期來看,缺貨及供應鏈緊張情況有所緩解。2021年底,產(chǎn)品缺少現(xiàn)貨(正常庫存比例小于60%),且交貨周期均較長,達到30周以上。2022年上半年,在售產(chǎn)品現(xiàn)貨比例超過88%,而非現(xiàn)貨交貨周期有所縮短。

SiC MOSFET來看,新品的現(xiàn)貨率仍然較低,僅47%的產(chǎn)品有庫存現(xiàn)貨。從Mouser顯示數(shù)據(jù)來看,Infineon、ST、ROHM、Wolfspeed等的現(xiàn)貨率僅為7.69%、20%、29.17%、44.44%,供貨比較緊張。而比較熱門的新品,如Infineon的650V的系列、ROHM的1200V系列等在Mouser網(wǎng)站上基本無零售現(xiàn)貨。

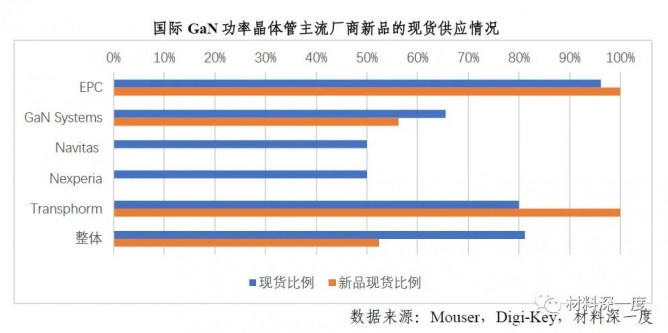

GaN 功率晶體管方面,現(xiàn)貨供應率較高,供應較為充足,現(xiàn)貨供應率超過80%;僅Navitas比例稍低,約50%,部分新品供貨需要排期。

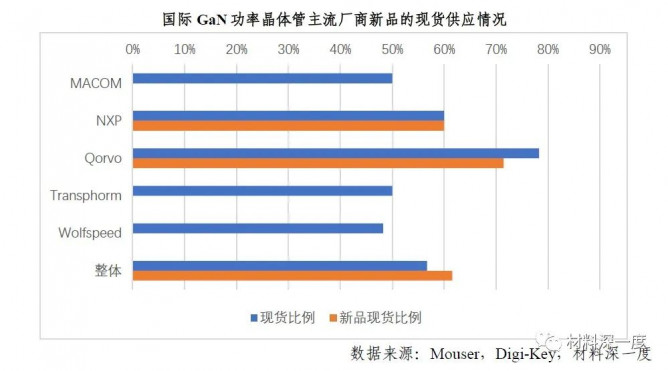

GaN射頻器件及模塊方面,現(xiàn)貨比例較低,供貨周期相對較長,新產(chǎn)品少,供應企業(yè)比較集中。整體現(xiàn)貨比例為61.54%;從各公司來看,Qorvo的現(xiàn)貨率相對較高。

(二)消費電子市場回落,新能源汽車驅(qū)動增強

快充仍是當前GaN電力電子最主要應用,但消費電子市場增長不及預期。Navitas和GaN Systems 分別進入三星手機快充供應鏈,Navitas還與Vivo、Realme合作分別推出120W、160W手機快充產(chǎn)品,并實現(xiàn)1.66W/cc的功率密度。此外,GaN Systems和xFusio合作推出功率密度為100W/in3數(shù)據(jù)中心電源。該電源支持 90-264V 直流電壓或180V-300V交流電壓輸入、12V 電壓輸出,整體功率達3kW,效率高達 96% 以上,與基于Si的電源相比,電源的尺寸和功耗降低了一半。GaN Systems還攜手Phihong宣布推出280W 筆記本電腦 GaN充電器。這款充電器具有16W/in3功率密度,95%的滿載轉(zhuǎn)換效率和低于0.2W的空載待機損耗,比傳統(tǒng)的280W游戲本充電器小50%,輕30%。

據(jù)初步調(diào)研信息,以手機快充為主要市場的GaN功率器件供應商業(yè)績大都未達到年初設定目標。一是由于全球經(jīng)濟受通膨和升息影響,以及中國市場受疫情影響,消費電子設備需求低迷。據(jù)各機構(gòu)的數(shù)據(jù)預測,2022年全球智能手機出貨量都出現(xiàn)下滑。同時,PC銷量的預估也下調(diào)至-7%。另一方面,第三代半導體的器件的價格發(fā)生分化。PD快充領(lǐng)域,隨著眾多廠商加入,加上需求影響,導致2022年上半年GaN功率器件的競爭激烈,據(jù)線下調(diào)研,GaN產(chǎn)品價格下降了10%-30%不等。兩方面綜合衡量,材料深一度預計,GaN PD快充市場將較去年下降5%-10%。

相較于消費電子,SiC在汽車電子市場實現(xiàn)逆勢增長。Yole最新發(fā)布的2022年數(shù)據(jù)顯示,SiC 器件市場以34%的復合年增長率從2021年的10.9億美元增長到2027年的63億美元。其中新能源汽車應用是最大推動力之一,特斯拉創(chuàng)紀錄的出貨量幫助SiC器件在2021年達到10億美元的訂單,截至2022年,比亞迪的Han-EV和現(xiàn)代的Ioniq-5通過提供快速充電獲得了良好的銷量。更多的OEM計劃在2022年將SiC電動汽車推向市場。

除新能源汽車應用外,工業(yè)和能源應用(例如采用SiC模塊的大功率充電基礎(chǔ)設施,PV光伏)預期未來幾年將實現(xiàn)超過20%的增速。在頂級SiC器件廠商中,意法半導體和Wolfspeed的SiC收入在2021年同比增長超過50%,與全球SiC器件市場57%的增長保持一致。英飛凌以工業(yè)應用為主,進入逆變器主力業(yè)務,實現(xiàn)126%的增長。Onsemi也在2021年實現(xiàn)了強勁增長。

隨著這些公司將SiC發(fā)展為價值數(shù)十億美元的業(yè)務,未來幾年的競爭格局在供應鏈整合中逐步成型,主要的廠商多采用IDM商業(yè)模式,通過多次并購(M&A)和合作聯(lián)盟重塑了SiC生態(tài)系統(tǒng),確保晶圓供應并進入中下游業(yè)務,以在未來幾年維持其業(yè)務增長。

(來源:材料深一度)