國(guó)際

(一)企業(yè)業(yè)績(jī)保持增長(zhǎng),市場(chǎng)和技術(shù)合作頻繁

從披露的最新業(yè)績(jī)看,主要企業(yè)業(yè)績(jī)均表現(xiàn)為增長(zhǎng)。由于國(guó)外財(cái)報(bào)披露要求的不同,上市公司會(huì)計(jì)年度周期可自行規(guī)定,下表統(tǒng)計(jì)了主要公司最新披露的業(yè)績(jī)情況。整體上看,雖然受到全球疫情及其他干擾因素影響,各公司業(yè)績(jī)均表現(xiàn)為增長(zhǎng),且管理層對(duì)可預(yù)見(jiàn)期限內(nèi)的業(yè)績(jī)均表示“預(yù)增”,相關(guān)公司業(yè)績(jī)預(yù)期在未來(lái)一段時(shí)間內(nèi)依舊處于上升通道。Transphorm公司已經(jīng)連續(xù)9個(gè)季度實(shí)現(xiàn)創(chuàng)紀(jì)錄的產(chǎn)品收入,各種功率轉(zhuǎn)換應(yīng)用的GaN器件出貨量增加,此外,Transphorm還宣布其獲得了他們迄今為止最大的生產(chǎn)訂單—筆記本電腦產(chǎn)品適配50萬(wàn)顆GaN充電器件訂單;Navitas預(yù)計(jì)全年?duì)I收仍將較去年翻倍,正加速GaN第四代IC的開(kāi)發(fā),布局除手機(jī)外的太陽(yáng)能、數(shù)據(jù)中心、電動(dòng)車與儲(chǔ)能市場(chǎng),GaN IC產(chǎn)品迄今已出貨超過(guò)5000萬(wàn)顆;II-VI目前積壓訂單(在手訂單)達(dá)21億美元。

需要說(shuō)明的是,業(yè)務(wù)的快速增長(zhǎng)很大程度是因?yàn)榛鶖?shù)較小的原因。從營(yíng)收規(guī)??矗琖olfspeed、Navitas、Transphorm幾家公司的第三代半導(dǎo)體業(yè)務(wù)收入規(guī)模并不大,而營(yíng)收規(guī)模較大的Infineon、Onsemi、II-VI、ROHM等企業(yè)的非第三代半導(dǎo)體業(yè)務(wù)占比較高,以第三代半導(dǎo)體為主營(yíng)業(yè)務(wù)的龍頭企業(yè)整體規(guī)模較小,在一定程度上說(shuō)明行業(yè)的市場(chǎng)規(guī)模依舊處于較小階段。

搶占市場(chǎng)和技術(shù)合作。通過(guò)梳理發(fā)現(xiàn),2022年H1,國(guó)外相關(guān)企業(yè)除投資擴(kuò)產(chǎn)、并購(gòu)及新產(chǎn)品發(fā)布外,還在市場(chǎng)拓展和技術(shù)合作兩個(gè)方面動(dòng)作頻頻。市場(chǎng)拓展方面,羅姆在印度Bagmane科技園區(qū)開(kāi)設(shè)了最新的全球應(yīng)用中心(GAC)以支撐印度的全球運(yùn)營(yíng);Navitas在上海成立電動(dòng)車GaN芯片設(shè)計(jì)中心以進(jìn)一步拓展高功率GaN市場(chǎng);GaN Systems擬將其在中國(guó)臺(tái)灣的運(yùn)營(yíng)規(guī)模(團(tuán)隊(duì)和場(chǎng)地)擴(kuò)大3倍,以滿足消費(fèi)電子、電動(dòng)汽車、數(shù)據(jù)中心及工業(yè)電源等應(yīng)用領(lǐng)域?qū)aN功率晶體管不斷增長(zhǎng)的需求,進(jìn)一步強(qiáng)化亞洲市場(chǎng)的業(yè)務(wù)。技術(shù)合作方面,Vitesco、IVworks、Semikron、恩智浦、Soitec、Ⅱ-Ⅵ等公司宣布對(duì)外合作事項(xiàng),除IQE、太陽(yáng)日酸外,其余9家均集中在功率器件(模塊)領(lǐng)域,集中應(yīng)用到汽車方向??梢?jiàn),在未來(lái)一段時(shí)期內(nèi),汽車功率半導(dǎo)體依舊是第三代半導(dǎo)體的主導(dǎo)應(yīng)用方向。

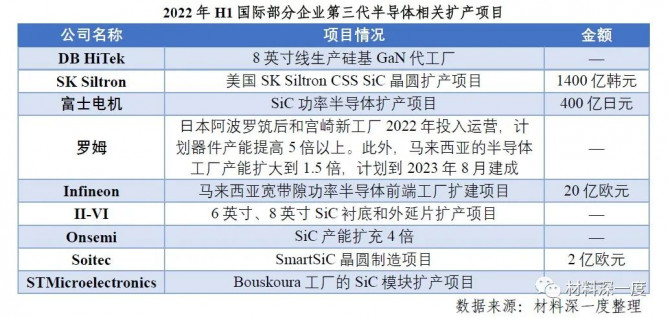

(二)國(guó)際大廠擴(kuò)產(chǎn)8寸線,SiC熱度高企

隨著第三代半導(dǎo)體市場(chǎng)的相繼開(kāi)啟,各大企業(yè)積極擴(kuò)產(chǎn)。其中據(jù)材料深一度不完全統(tǒng)計(jì)STMicroelectronics、II-VI、SK Siltron、富士電機(jī)、Soitec、Infineon等紛紛擴(kuò)產(chǎn)SiC產(chǎn)線,涉及金額超180億元人民幣。國(guó)際各大SiC生產(chǎn)廠商加速8英寸晶圓的開(kāi)發(fā)量產(chǎn)進(jìn)程。WolfSpeed啟用并開(kāi)始試產(chǎn)8英寸新廠,預(yù)計(jì)明年上半年將有顯著營(yíng)收;法國(guó)Soitec半導(dǎo)體公司發(fā)布首款8英寸SmartSiC晶圓;晶圓代工大廠聯(lián)電布局8英寸的寬禁帶半導(dǎo)體晶圓制造。

據(jù)不完全統(tǒng)計(jì),2022年H1發(fā)生6起并購(gòu)案,韓國(guó)IVWorks公司收購(gòu)法國(guó)材料制造商Saint-Gobain的GaN晶片業(yè)務(wù);SK Siltron以370億韓元(約1.9億元人民幣)完成對(duì)初創(chuàng)公司Theraon的收購(gòu),以進(jìn)軍電動(dòng)汽車等領(lǐng)域;Advantest擬收購(gòu)意大利功率半導(dǎo)體測(cè)試設(shè)備商CREA,本次收購(gòu)將整合CREA的產(chǎn)品組合、開(kāi)發(fā)能力、客戶基礎(chǔ)及R&D團(tuán)隊(duì)到公司集團(tuán),進(jìn)一步豐富功率半導(dǎo)體測(cè)試解決方案類別;同時(shí)應(yīng)用材料收購(gòu)芬蘭Picosun公司,加強(qiáng)為各種邊緣計(jì)算設(shè)備添加更多智能和功能的能力;Nexperia(安世半導(dǎo)體)也將并購(gòu)英國(guó)最大的芯片制造商N(yùn)WF;OnSemi位于比利時(shí)奧德納爾德(Oudenaarde)的晶圓廠已被Belgan Group收購(gòu),將原有的6英寸的晶圓廠改造成6英寸和8英寸的GaN代工廠,目標(biāo)市場(chǎng)包括汽車、移動(dòng)、工業(yè)和可再生能源市場(chǎng)。

國(guó)內(nèi)

(一)企業(yè)加快產(chǎn)品開(kāi)發(fā),產(chǎn)能開(kāi)始逐步釋放

1. 企業(yè)由虛向?qū)?/strong>

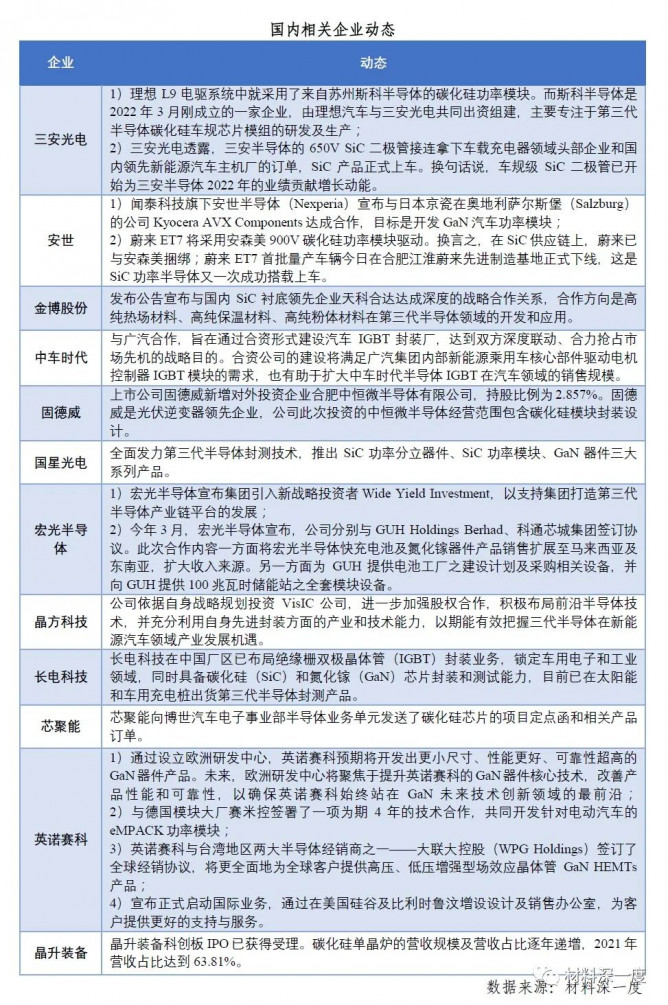

從第三代半導(dǎo)體相關(guān)企業(yè)對(duì)外公布的動(dòng)態(tài)分析,2022年H1,企業(yè)的動(dòng)向更加“務(wù)實(shí)”,也表明第三代半導(dǎo)體產(chǎn)業(yè)正逐漸賦能其他領(lǐng)域。以往相關(guān)公司涉及第三代半導(dǎo)體業(yè)務(wù)大多處于技術(shù)導(dǎo)入、項(xiàng)目建設(shè)期,相關(guān)產(chǎn)品也多為小批量生產(chǎn),到今年上半年,相關(guān)公司發(fā)布更多的聚焦于與特定對(duì)象合作開(kāi)發(fā)具體應(yīng)用產(chǎn)品和進(jìn)行市場(chǎng)拓展布局,對(duì)技術(shù)和市場(chǎng)都處于快速擴(kuò)張的階段。從三安光電、安世半導(dǎo)體、中車時(shí)代、英諾賽科等相關(guān)企業(yè)的動(dòng)態(tài)看,新能源汽車是各家企業(yè)的核心競(jìng)爭(zhēng)領(lǐng)域。此外,金博股份、固德威、長(zhǎng)電科技等其它領(lǐng)域企業(yè)也積極拓展第三代半導(dǎo)體業(yè)務(wù)。不過(guò)仍需注意,整個(gè)產(chǎn)業(yè)依舊處于“投入多、產(chǎn)出少”的階段,短時(shí)間內(nèi)還無(wú)法貢獻(xiàn)較大營(yíng)收實(shí)現(xiàn)規(guī)模盈利。

2. 擴(kuò)產(chǎn)動(dòng)作不停,產(chǎn)能開(kāi)始釋放

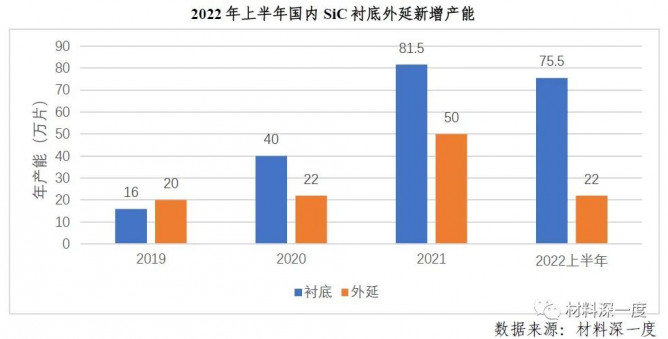

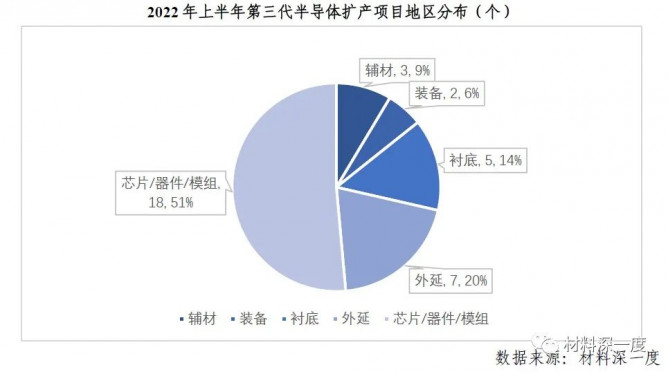

據(jù)CSA Research不完全統(tǒng)計(jì),2022年截止到六月底,共有28個(gè)新的擬建項(xiàng)目計(jì)劃,涉及投資總額達(dá)到264.47億元。另有11個(gè)項(xiàng)目已經(jīng)建成通線或即將通線,滿產(chǎn)后碳化硅襯底外延年產(chǎn)能將增加95.5萬(wàn)片,氮化鎵芯片器件年產(chǎn)能將增加18萬(wàn)片。

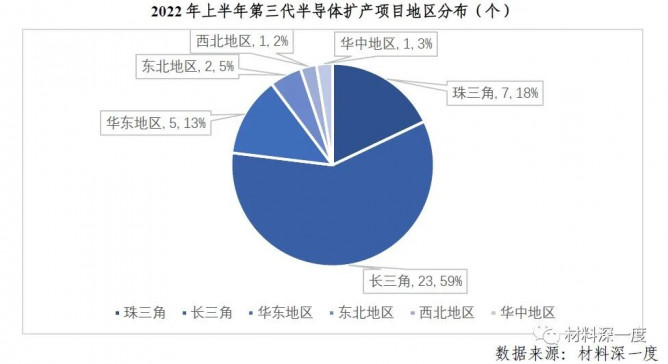

由于產(chǎn)業(yè)的集聚和交通的便利,珠三角、長(zhǎng)三角和華東的一些地區(qū)政府大力的政策優(yōu)惠和扶持,吸引了絕大部分的企業(yè)落地,其中長(zhǎng)三角擴(kuò)產(chǎn)項(xiàng)目涉及23個(gè)(蘇州7個(gè)),占比超過(guò)了全國(guó)項(xiàng)目的半數(shù);此外東北、西北、華中也在緊鑼密鼓發(fā)展第三代半導(dǎo)體產(chǎn)業(yè),各地也都有擴(kuò)產(chǎn)動(dòng)作。

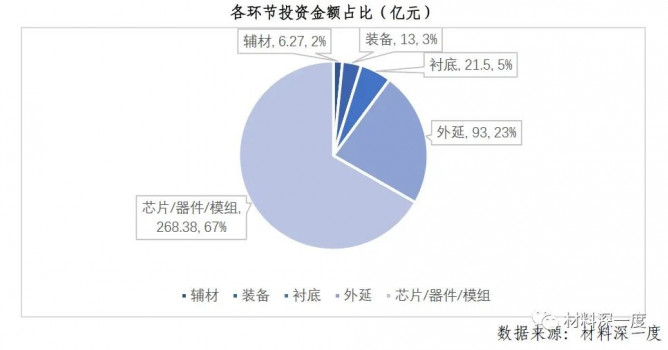

從擴(kuò)產(chǎn)的環(huán)節(jié)來(lái)看,下游企業(yè)擴(kuò)產(chǎn)動(dòng)作較大,器件、模組企業(yè)擴(kuò)產(chǎn)比例達(dá)到了51%,擴(kuò)產(chǎn)金額比例更是達(dá)到了67%,下游企業(yè)擴(kuò)產(chǎn)相對(duì)于上游企業(yè)也需要更多的資金投入,隨著下游企業(yè)的增資擴(kuò)產(chǎn),也將拉動(dòng)上游企業(yè)的發(fā)展,各個(gè)環(huán)節(jié)也都有擴(kuò)產(chǎn)動(dòng)作。

目前半導(dǎo)體需求端在新能源汽車、工控、5G等領(lǐng)域的需求正在穩(wěn)步上升。特別是新能源車領(lǐng)域,由于政策引導(dǎo)和扶持刺激新能源汽車需求走高,隨著滲透率持續(xù)提升,車規(guī)半導(dǎo)體產(chǎn)品市場(chǎng)需求處于上行通道,企業(yè)加大研發(fā)投入,車規(guī)級(jí)器件擴(kuò)產(chǎn)項(xiàng)目增加,襯底與外延企業(yè)也在積蓄更多產(chǎn)能。

(二)30家企業(yè)獲得投資,第三代半導(dǎo)體仍是資本風(fēng)口

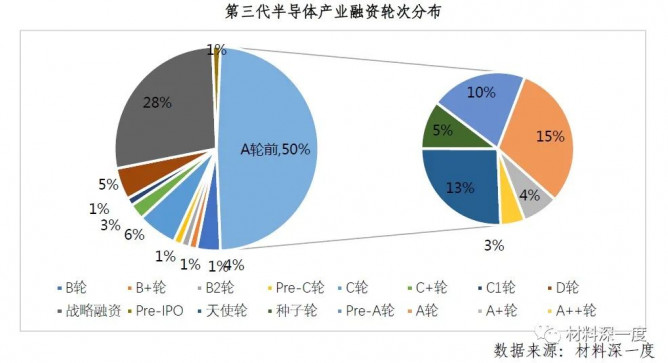

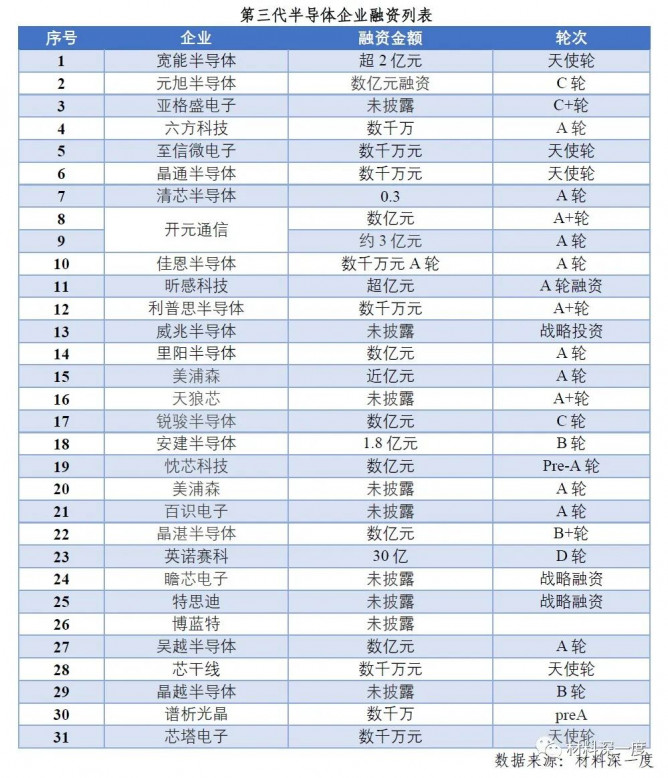

風(fēng)險(xiǎn)投資熱度依舊。不完全統(tǒng)計(jì),2022年H1,30家與第三代半導(dǎo)體有關(guān)的企業(yè)獲得了31筆風(fēng)險(xiǎn)投資,有22筆披露的交易金額,涉及資金超82億元。其中,12家企業(yè)的13筆融資超億元,英諾賽科D輪融資30億元高居榜首。融資的輪次看,A輪前(含天使輪、種子輪、Pre-A輪、A輪、A+輪、A++輪)融資事件達(dá)到20起,占比達(dá)到67%。大部分企業(yè)融資輪次處于早期且金額較低,資本的早期介入利于行業(yè)新生力量的培育。

從參與投資的機(jī)構(gòu)看,市場(chǎng)化知名投資機(jī)構(gòu)高瓴創(chuàng)投、紅杉基金、中金資本、毅達(dá)資本、IDG資本等都有出現(xiàn),其中高瓴創(chuàng)投、毅達(dá)資本、超越摩爾最為活躍;哈勃投資、小鵬汽車等知名企業(yè)戰(zhàn)略投資布局;深創(chuàng)投等地方政府主導(dǎo)的投資機(jī)構(gòu)在列。值得注意的是,許多計(jì)劃在第三代半導(dǎo)體領(lǐng)域有相關(guān)業(yè)務(wù)延展的企業(yè)也在投資之列。企業(yè)融資無(wú)外乎招人、擴(kuò)線、擴(kuò)市場(chǎng)幾部分。

2022年上半年國(guó)內(nèi)外經(jīng)濟(jì)均面臨較大壓力,展望下半年,國(guó)際經(jīng)濟(jì)全球經(jīng)濟(jì)增速將進(jìn)一步放緩,通脹水平還將維持高位,“滯脹”風(fēng)險(xiǎn)持續(xù)加大,全球環(huán)境更趨嚴(yán)峻復(fù)雜。而國(guó)內(nèi)經(jīng)濟(jì)隨著防疫政策優(yōu)化,一系列穩(wěn)經(jīng)濟(jì)政策逐步顯效,下半年中國(guó)經(jīng)濟(jì)有望逐季回升。半導(dǎo)體領(lǐng)域,“景氣度和周期性”被反復(fù)提及,大部分機(jī)構(gòu)預(yù)測(cè)下半年至明年半導(dǎo)體進(jìn)入疲軟期。在此大環(huán)境下,第三半導(dǎo)體領(lǐng)域,政策、資本、技術(shù)等要素仍保持較高密度投入。隨著前幾年產(chǎn)能逐步開(kāi)出,市場(chǎng)對(duì)產(chǎn)品接受度提高,企業(yè)發(fā)展壯大,預(yù)計(jì)下半年第三代半導(dǎo)體將保持較高增長(zhǎng)速度。但另一方面,隨著消費(fèi)市場(chǎng)價(jià)格競(jìng)爭(zhēng),微波射頻趨于平穩(wěn),資本價(jià)格居于高位,行業(yè)將開(kāi)始出現(xiàn)分化,企業(yè)差距加大,各項(xiàng)資源更加集中,加上去年以來(lái)對(duì)半導(dǎo)體的“窗口管理”推進(jìn)落實(shí),“野蠻生長(zhǎng)”和“技術(shù)泡沫”的階段將逐步過(guò)去,依靠資本驅(qū)動(dòng)的增長(zhǎng)將逐步回歸于正常商業(yè)邏輯,盈利將更為重要,整個(gè)行業(yè)將更趨于理性。