汽車產(chǎn)業(yè)持續(xù)邁向智能化、電動化發(fā)展,帶動大量車用半導(dǎo)體的需求。根據(jù)TrendForce旗下拓?fù)洚a(chǎn)業(yè)研究院調(diào)查,隨著全球消費(fèi)市場需求逐漸回溫,預(yù)估2021年全球汽車出貨量有望達(dá)8,350萬輛;2020年Q4各大車廠與Tier 1企業(yè)開始進(jìn)行庫存回補(bǔ),進(jìn)而帶動車用半導(dǎo)體需求上漲。預(yù)估2021年全球車用芯片產(chǎn)值將增至210億美元,年增長為12.5%。

TrendForce表示,車載通信、ADAS、自動駕駛汽車與電動汽車已是汽車產(chǎn)業(yè)不可逆的趨勢,也是驅(qū)動車用半導(dǎo)體增長的重要關(guān)鍵,未來能否在市場上勝出將取決于先進(jìn)制程的導(dǎo)入速度與對車用功率半導(dǎo)體的產(chǎn)能掌握度。而寬能隙半導(dǎo)體材料能耐高壓、高電流、高溫,還具備高能源轉(zhuǎn)換、高頻運(yùn)行等特性,遂成為電動汽車產(chǎn)業(yè)的新寵兒;且電動汽車由于主動力與各子系統(tǒng)的運(yùn)行需依賴電力,更是寬能隙組件可大顯身手的領(lǐng)域。

寬能隙組件效用大,大廠搶進(jìn)布局碳化硅、氮化鎵

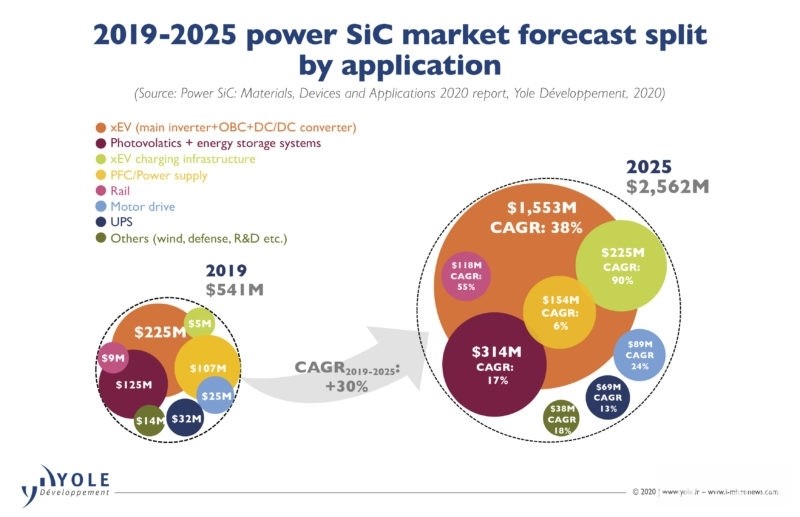

其中,自從特斯拉(Tesla)在Model 3的逆變器模塊上采用碳化硅(SiC)后,碳化硅便越來越受重視,且正加速攀升中。根據(jù)市調(diào)機(jī)構(gòu)Yole Développement資料顯示,盡管COVID-19對全球汽車供應(yīng)鏈的運(yùn)行造成嚴(yán)重沖擊,但基于碳化硅的電動汽車與混合動力車市場并未受到太多影響。許多車廠仍持續(xù)對基于碳化硅組件的主逆變器(Inverter)、車載充電單元(OBC)及DC/DC轉(zhuǎn)換器進(jìn)行驗(yàn)證,準(zhǔn)備搭載在未來推出的車款上。也因此,車用碳化硅組件市場將維持快速增長的步伐,預(yù)計(jì)到2025年,市場規(guī)模將達(dá)15億美元,2019-2025年間的復(fù)合年增率(CAGR)為38%。

SiC市場將呈現(xiàn)快速增長的趨勢。(Source:Yole Développement)

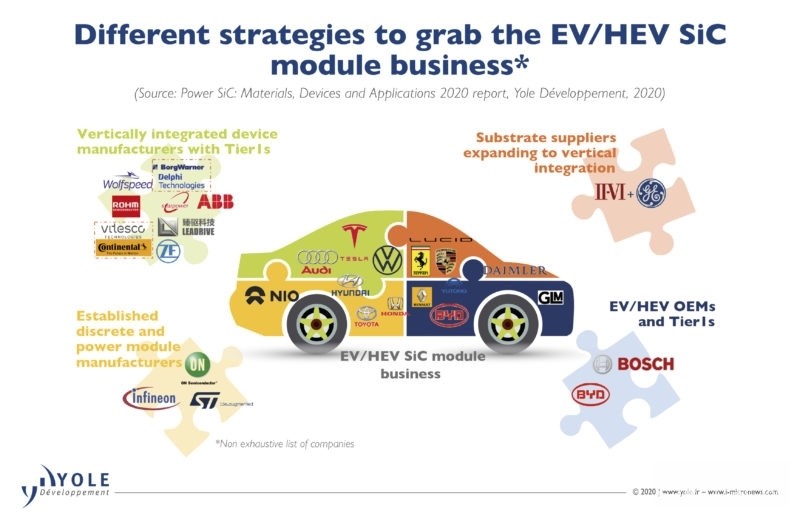

為此,全球各大功率半導(dǎo)體供應(yīng)商無不積極布局碳化硅,像是安森美半導(dǎo)體(ON Semiconductor)在2020年Q1時便發(fā)布了新款1,200V和900V的SiC MOSFET。另外像是羅姆(ROHM),也在2020年推出了1,200V第4代SiC MOSFET,相當(dāng)適合用于動力逆變器等車電動力總成系統(tǒng)和工控設(shè)備電源。

羅姆強(qiáng)調(diào),近年來,隨著新一代電動汽車(xEV)的加速普及,也連帶開發(fā)出具備更高效率,更小且更輕的電動系統(tǒng),特別是在驅(qū)動核心—動力逆變器系統(tǒng)方面,不只要重視小型化及高效率,功率組件也必須跟著進(jìn)化。另外,為了延長電動汽車的續(xù)航距離,電池容量呈現(xiàn)日益增加的趨勢,但充電時間也需要縮短,所以電池也正朝著高電壓的方向發(fā)展(800V)。為了解決上述問題,能兼顧高耐壓和低損耗碳化硅功率組件就被寄給高度期望。

除了羅姆外,另一間日本車用電子組件大廠瑞薩(Renesas)也致力發(fā)展電動汽車,并為下一代混合動力汽車和電動汽車提供解決方案和評估組件。瑞薩指出,與傳統(tǒng)的硅功率二極管相比,碳化硅蕭特基二極管具有更高的開關(guān)頻率,更低成本及更高耐熱性,以實(shí)現(xiàn)更好的系統(tǒng)效率。

不過,雖說功率半導(dǎo)體供應(yīng)商皆積極推出碳化硅相關(guān)產(chǎn)品,但目前碳化硅組件的最大挑戰(zhàn)仍是成本偏高,使得各廠商在推出新技術(shù)、產(chǎn)品之時,也想方設(shè)法的降低組件成本。因此,碳化硅組件制造商紛紛開始與芯片供應(yīng)商簽訂長期供貨合約,希望能取得穩(wěn)定的芯片供應(yīng)以降低價(jià)格。

例如英飛凌(Infineon)便宣布與GT Advanced Technologies(GTAT)簽署長達(dá)五年的碳化晶體硅棒供貨協(xié)議,以因應(yīng)日后布局。意法半導(dǎo)體(ST),也在2020年初與羅姆旗下的SiCrystal GmbH簽下6英寸碳化硅芯片長期供貨協(xié)議,根據(jù)協(xié)議,SiCrystal需向ST提供總價(jià)超過1.2億美元之150mm碳化硅芯片,滿足市場對碳化硅功率組件日益增長的需求。

各大功率半導(dǎo)體商積極布局SiC。(Source:Yole Développement)

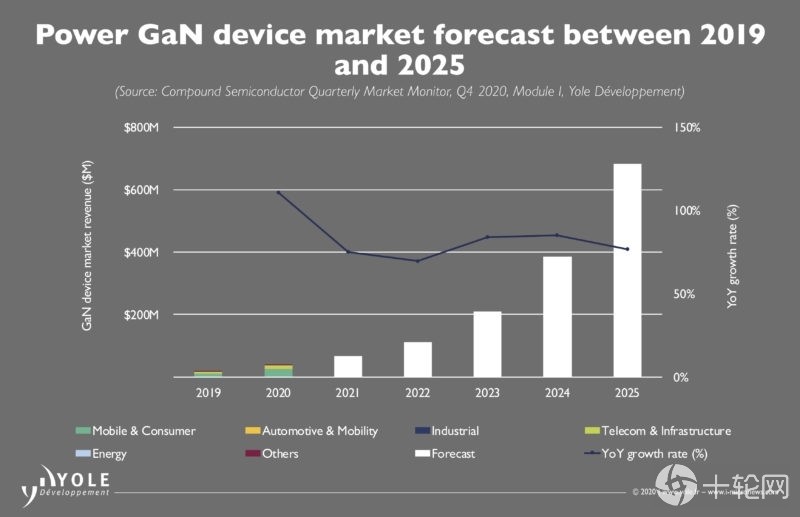

另一方面,除了碳化硅之外,同樣身為寬能隙半導(dǎo)體的氮化鎵(GaN),在電動汽車市場也備受矚目。氮化鎵組件擁有高轉(zhuǎn)換效率、小尺寸等優(yōu)勢,在高功率應(yīng)用中可以達(dá)到更大的節(jié)能效益,且能在更高溫的環(huán)境下運(yùn)行;適用于100V-650V之間的應(yīng)用。

GaN組件市場也隨著電動汽車而快速增長。(Source:Yole Développement)

德州儀器(TI)表示,汽車電氣化正顛覆汽車產(chǎn)業(yè),消費(fèi)者也希望充電能更快速、續(xù)航力更長,故工程師必須設(shè)計(jì)出體積更小、重量更輕的車載系統(tǒng)。工業(yè)和汽車應(yīng)用越來越需要在更小的空間內(nèi)提供更大的電源,設(shè)計(jì)人員推出的電源管理系統(tǒng)必須具備實(shí)證,以便在終端設(shè)備內(nèi)長期穩(wěn)定運(yùn)行。

因此繼碳化硅之后,氮化鎵也成為功率半導(dǎo)體供應(yīng)商積極發(fā)展的目標(biāo)。TI在去年便推出適用于汽車的650V及600V氮化鎵場效晶體管(GaN FET),相較于既有解決方案,其能協(xié)助工程師實(shí)現(xiàn)電源密度加倍、效率高達(dá)99%,且電磁尺寸縮小59%。

電動汽車商機(jī)旺,臺灣半導(dǎo)體也紛紛涉足

汽車產(chǎn)業(yè)邁向電氣化已成趨勢,進(jìn)而帶動寬能隙半導(dǎo)體需求,除了國際知名的功率半導(dǎo)體企業(yè)積極布局外,臺灣供應(yīng)鏈也磨刀霍霍,準(zhǔn)備在這龐大的商機(jī)中分一杯羹。

臺積電在2020年初便宣布與意法合作,加快氮化鎵制程技術(shù)的開發(fā)以及氮化鎵分離、集成組件的供貨。結(jié)合意法對汽車市場的專業(yè)知識以及臺積電的制程技術(shù),雙方將改善寬能隙半導(dǎo)體的性能,使功率轉(zhuǎn)換能有更高的效率,加快先進(jìn)氮化鎵解決方案的開發(fā)和上市進(jìn)程,有助加速汽車電動化進(jìn)程。

另外,硅芯片廠環(huán)球晶也相當(dāng)積極布局寬能隙半導(dǎo)體。環(huán)球晶先是在2019年與GTAT簽訂長約,確保取得長期穩(wěn)定且符合市場需求的碳化晶體硅球供應(yīng)。接著,2020更是決議并購世創(chuàng)電子(Siltronic),以縮短在碳化硅及氮化鎵等寬能隙材料硅芯片開發(fā)及前置時間,好爭取國際功率半導(dǎo)體大廠訂單。其余還有像是漢磊提供SiC Diode、SiC MOSFET代工服務(wù)、嘉晶提供碳化硅磊晶代工服務(wù)等。

臺灣供應(yīng)鏈也積極布局寬能隙組件,搶攻電動汽車商機(jī)。

順帶一提,汽車產(chǎn)業(yè)邁向電動汽車化的同時,也朝向智能化發(fā)展。如特斯拉大量采用雷達(dá)、攝影鏡頭等傳感技術(shù),以強(qiáng)化行車安全性,而這也使得臺灣半導(dǎo)體企業(yè)帶來新的發(fā)展機(jī)會。像是聯(lián)發(fā)科也開始研發(fā)車用毫米波雷達(dá),并推出了Autus R10超短距毫米波雷達(dá)平臺,并與車用零部件大廠博世(BOSCH)及德國馬牌(Continental)等廠商積極合作。至于瑞昱,則是瞄準(zhǔn)智能車輛對于資料傳輸?shù)乃俣燃疤幚硇枨蟠笤?,致力研發(fā)車用以太網(wǎng)絡(luò)芯片,且已切入多款歐系品牌。

整體來說,隨著電動汽車越來越普及,市場對高性能電源管理的需求仍會不斷增長;而寬能隙半導(dǎo)體能為電源應(yīng)用帶來十分顯著的好處,也讓國際功率半導(dǎo)體供應(yīng)商,以及臺灣芯片廠、代工廠等企業(yè)趨之若鶩,積極投入相關(guān)產(chǎn)品、技術(shù)發(fā)展。而在碳化硅、氮化鎵產(chǎn)品紛紛問世之后,誰能用更低的成本向終端產(chǎn)品制造商提供組件,克服現(xiàn)有價(jià)格偏高的挑戰(zhàn),以獲得更大市場占有率,值得觀察。