TrendForce集邦咨詢表示,2021年第一季全球前十大封測業(yè)者營收合計達71.7億美元,年增21.5%,多數(shù)業(yè)者營收呈現(xiàn)雙位數(shù)增長,主因是遠距辦公與教學(xué)等新常態(tài)生活已成形,歐美開始接種疫苗后,疫情看起來有緩解跡象,城市逐步解封, 加上即將到來東京奧運,使得IT產(chǎn)品、電視、5G通訊、車用等需求不墜,加上終端大廠從2020年下半年開始積極備貨,使半導(dǎo)體產(chǎn)能供應(yīng)吃緊,封測業(yè)者陸續(xù)調(diào)漲價格以因應(yīng)客戶強勁需求,進而推升2021年第一季整體封測營收表現(xiàn)。

TrendForce集邦咨詢特別提出,由于終端客戶擔心再遇去年缺貨情況,加上運輸成本高漲及時間拉長,故引發(fā)超額備貨的疑慮。然而,部分國家在接種疫苗后疫情有稍微趨緩跡象,相關(guān)政府計劃逐步解封,恢復(fù)正常工作與學(xué)習型態(tài),故預(yù)期終端需求在提前滿足的前提下,第三季需求有下滑的可能,使整體備貨動能趨緩抑或有突然減單等的情況,屆時恐影響封測業(yè)營收表現(xiàn)。

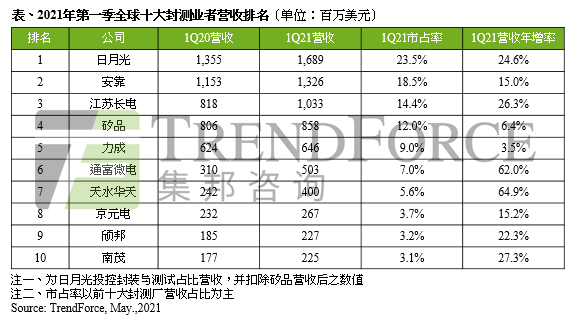

2021年第一季封測龍頭日月光(ASE)及安靠(Amkor)營收分別為16.9及13.3億美元,年增24.6%與15.0%。日月光逐步強化并提升筆電、網(wǎng)通及服務(wù)器芯片等打線供應(yīng),維持傳統(tǒng)與先進封裝兼容并蓄。安靠則專注發(fā)展先進封裝,積極提升于5G、車用及筆電等高階封裝市場,位居第二名。

至于矽品(SPIL)及力成(PTI)營收成長動能較緩,主要原因是2020年第三季后華為禁令的填補效應(yīng)趨緩及內(nèi)存客戶之產(chǎn)能調(diào)整有關(guān),營收分別為8.6及6.5億美元,年增6.4%與3.5%。另外,京元電(KYEC)本季營收為2.7億美元,年增15.2%,逐漸走出禁令陰霾,整體營收持續(xù)暢旺。

中國大陸封測三雄江蘇長電(JCET)、通富微電(TFME)及天水華天(Hua Tian),在提升國產(chǎn)自主化生產(chǎn)目標下,帶動中國國內(nèi)車用芯片、內(nèi)存、5G基站及面板驅(qū)動IC等封裝需求大幅上升,營收分別上升至10.3、5.0與4.0億美元,前兩者年增達26.3%、62.0%,而天水華天以64.9%的年增幅為前十大成長最高的企業(yè)。