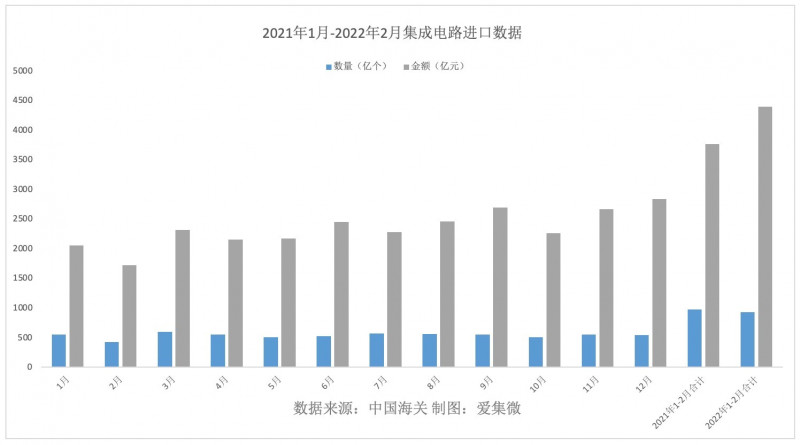

據(jù)本月中國海關(guān)總署公布的1-2月進出口數(shù)據(jù)顯示,今年前2個月,我國進口集成電路919.5億個,減少4.6%;價值4385.6億元人民幣,增長16.6%。這還是2020年疫情爆發(fā)以來集成電路進口出現(xiàn)首次同比下降,是否可以從中看出一些信號?

1.國產(chǎn)替代見成效了嗎?

中美貿(mào)易沖突及隨之而來的全球疫情嚴重擾亂了全球半導體產(chǎn)業(yè)鏈,缺芯問題從2020年下半年開始爆發(fā),邁入2022年,缺芯格局仍難言終結(jié),供需演變會更加復雜。

市場、政策和資本的多重助力,中國芯迎來千載難逢的機遇,下游的采購需求逐漸向國內(nèi)轉(zhuǎn)移,為“國產(chǎn)替代”真正創(chuàng)造機遇。中國半導體行業(yè)協(xié)會最新統(tǒng)計數(shù)據(jù)顯示,2021年中國集成電路產(chǎn)業(yè)銷售額首次突破萬億元,來到10458.3億元,同比增長18.2%。其中,設計業(yè)銷售額為4519億元,同比增長19.6%;制造業(yè)銷售額為3176.3億元,同比增長24.1%;封裝測試業(yè)銷售額2763億元,同比增長10.1%。

但是是否就能以前兩個月進口數(shù)量微幅下滑判定國產(chǎn)替代取得顯著成績?答案顯然是否定的。

目前國產(chǎn)替代的賽道,大多還是me-too的思路,用低價策略推市場。在高端通用領(lǐng)域的處理器、存儲器、FPGA、高端模擬芯片、GPU等領(lǐng)域的國產(chǎn)化率不到5%甚至低于1%。在半導體制造設備、材料、EDA工具等方面差距也仍然十分顯著,28nm及以上制程的制造設備約70%來自美國廠商,所用的零部件也有近50%涉及美國技術(shù)。

根據(jù)Gartner預測,目前中國在蜂窩基帶芯片和CIS、AP、智能卡等消費電子芯片領(lǐng)域已取得了約10%的全球市場份額,未來三年,先進封裝也將取得這一成績,NAND存儲需要五年,而DRAM、用于電腦和服務器的MPU、先進工藝、半導體設備/材料/設備零部件以及EDA工具等領(lǐng)域可能需要花上十年時間。

分析師預計國產(chǎn)芯片占比預計將從2020年的15.9%提升至2025年的19.4%,進展緩慢。為此,國產(chǎn)替代效應不會那么快就能看到作用。愛集微咨詢業(yè)務部總經(jīng)理韓曉敏分析認為,通常集成電路進口產(chǎn)品類別分為處理器及控制器、存儲器、放大器、變流功能模塊和其他等五大類,雖然1-2月的數(shù)據(jù)沒有公布明細,但是造成進口數(shù)據(jù)下滑的原因可能是處理器類別進口數(shù)量增長,一些價格較便宜的產(chǎn)品減少,再加上芯片價格上漲的因素,相互抵消之下就出現(xiàn)了數(shù)量下滑而總金額大幅上漲的情況。

2.景氣周期要出現(xiàn)反轉(zhuǎn)了嗎?

雖然緊缺狀況將持續(xù)到2022年, 但不會像2020年秋或2021年那么嚴重,亦不會波及所有芯片。2021年中期,多種半導體供應出現(xiàn)緊缺,客戶不得不等待20-52周的時間,生產(chǎn)被迫延遲甚至停止,收入損失達數(shù)百億美元。德勤預測,到2022年底,芯片交貨周期將接近10-20周;到2023年初,行業(yè)將達到基本平衡。但是關(guān)于半導體景氣周期何時見頂?shù)呐袛喑涑庵絹碓蕉嗟囊蓱]。

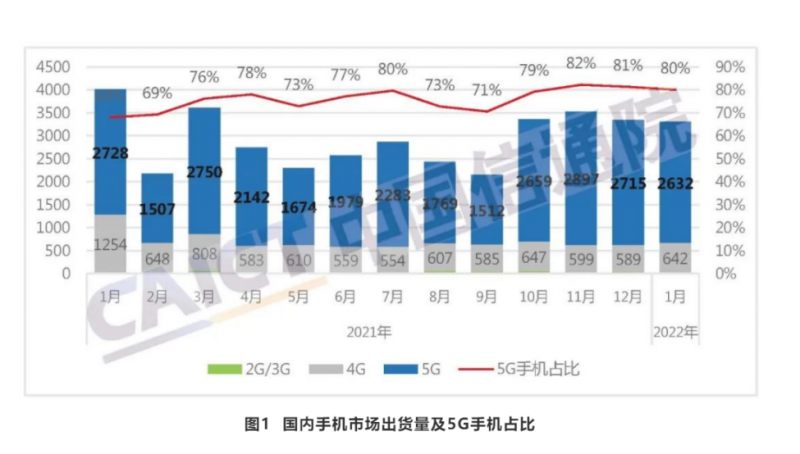

復盤終端市場變化,可以看到去年下半年開始“宅經(jīng)濟”一定程度上退潮,消費類電子需求轉(zhuǎn)弱,內(nèi)存、面板驅(qū)動芯片、LED芯片等領(lǐng)域價格出現(xiàn)回落。中國信通院的數(shù)據(jù)顯示,2022年1月,國內(nèi)市場手機出貨量3302.2萬部,同比下降17.7%;國產(chǎn)品牌手機出貨量2565.2萬部,同比下降24.0%,上市新機型也有大幅下滑。

愛集微咨詢研究總監(jiān)趙翼指出,手機以及幾個關(guān)鍵的終端產(chǎn)品在過去一段時間出貨量、銷量都在下降,1、2月份也是傳統(tǒng)淡季,再加上去年各大手機OEM都囤了不少庫存,對相關(guān)芯片的需求不可避免會降低。例如產(chǎn)業(yè)鏈人士透露,包括OPPO、vivo在內(nèi)的手機品牌已經(jīng)下調(diào)了今年的出貨量預測,聯(lián)發(fā)科的手機處理器庫存水平從通常的100天左右增加至160-180天。

不過這也并非意味著景氣度見頂,臺積電近日傳出第三季度將再度調(diào)漲8英寸成熟制程代工報價,12英寸成熟與先進制程在評估中;聯(lián)電也據(jù)傳要在與三星即將生效的新長約上提高報價,同時還宣布了在新加坡的28nm及22nm制程的擴產(chǎn)計劃。中芯國際剛公布的業(yè)績則顯示,前兩個月凈利潤同比增長94.9%。在“傳統(tǒng)淡季”,其業(yè)績能取得近一倍增長,可見芯片行業(yè)的高景氣度以及企業(yè)盈利的迅猛勢頭。

截止今日,有189家中國芯片上市公司披露2021年業(yè)績預告,預喜比例高達七成,并且有13家公司業(yè)績出現(xiàn)數(shù)倍增長。韓曉敏表示,過去兩年的錯位和緊缺造成了缺芯,目前芯片緊缺的情況還在持續(xù),只是手機芯片下半年可能會部分緩解。

整體而言,消費電子領(lǐng)域缺芯狀況已出現(xiàn)緩解,但汽車、新能源等新興領(lǐng)域缺芯仍在持續(xù),芯片供不應求的狀態(tài)可能要維持很長一段時間,正如此前中芯國際CEO趙海軍所言,全球代工產(chǎn)業(yè)已從“全面缺芯”進入到“結(jié)構(gòu)性缺芯” 。

3.香港疫情的影響?

2月份以來,香港和深圳的疫情持續(xù)升級,前者作為全球重要的芯片中轉(zhuǎn)地,后者作為國內(nèi)電子信息產(chǎn)業(yè)重鎮(zhèn),疫情的影響都不能忽視。

據(jù)相關(guān)機構(gòu)統(tǒng)計,2020年香港的貿(mào)易平均額占中國芯片進口總量的38%,可見香港在中國芯片供應鏈中的重要地位。2月份以來香港疫情持續(xù)升級,繼2月9日單日確診人數(shù)首次破千后,截至3月10日確診總數(shù)已超過55萬。因此前兩個月集成電路進口數(shù)量下滑或許也與此有關(guān)。

在從事半導體物流運輸服務的南冠物流工作的黎先生(Ace)告訴集微網(wǎng),香港疫情的狀況讓大家始料未及,口岸通關(guān)異常艱難,半導體客戶的貨物交付也受到了影響,疫情爆發(fā)前通常2~3天可以從香港報關(guān)進深圳,現(xiàn)在需要5天以上。“由于防疫措施升級對物流造成較大影響,短期內(nèi)對香港的進出口業(yè)務構(gòu)成了一定壓力??缇池浳镄枰獙訉酉?,跨境司機入境流程更為嚴格,自然拉長了物流時間。”他表示,“現(xiàn)在運輸?shù)男星榫褪撬緳C少、場地碼缺,導致物流受阻,運費變動倒是不大。”

Ace解釋,場地碼是針對某一個工廠或某一家公司的“通行證”,需要司機自行申報,每天都要進行核酸檢測,有了場地碼才能進行中港業(yè)務運輸和接駁。每臺車達到接駁點至少要消毒半小時,現(xiàn)在司機都不能下車了。“目前已經(jīng)出現(xiàn)芯片貨物堆積的情況,現(xiàn)在芯片交期本來就很緊,這樣一來周期就進一步拉長了。”

“疫情無情,每一箱貨物的運輸與交付,都是經(jīng)過團隊的付出和負責。我們希望能共克時艱,與時間賽跑,將芯片盡早交付到客戶手中。”Ace強調(diào)。

結(jié)語

中國集成電路進口數(shù)量微幅下滑4.6%是個微不起眼的變化,但是對半導體產(chǎn)業(yè)而言,最大的挑戰(zhàn)可能是如何避免陷入這個行業(yè)為人熟知的漲跌周期。從歷史上看,每一次短缺過后都會出現(xiàn)一次供應過剩,導致價格、收入和利潤持續(xù)下降。過去25年的周期波動幅度之大,如同一趟沒人愿意主動搭乘的過山車!1996年到2021年,芯片收入同比飆升超過20%的情況至少出現(xiàn)了七次,而同一時期同比暴跌近20%的情況也達到五次,其中2001年的跌幅尤為驚人,收入較前一年狂跌近50%。